|

Wellenreiter-Kolumne vom 6. Oktober 2013

Botox-DAX-Marketing

Der Performance-DAX legte in den vergangenen beiden Jahren um 3.600 Punkte

zu. Scheinbar ohne Widerstand gleitet der deutsche Leitindex weiter von

Allzeithoch zu Allzeithoch.

Der auf der Kurstafel im Frankfurter Börsensaal dargestellte

Performance-DAX ist ein so genannter Total Return Index. Er rechnet

Dividenden zur Kursentwicklung hinzu.

Weder im Euro Stoxx 50, im Dow Jones Index, im S&P 500, im CAC 40, im FTSE

100, im SMI, im IBEX oder sonstigen Leitindizes werden Dividenden mit

einbezogen. Diese Indizes sind reine Kursindizes.

Das europäische Statistikamt Eurostat versucht seit längerer Zeit,

BIP-Messungen, Arbeitslosenquoten und Inflationsraten innerhalb der EU so

zu harmonisieren, dass eine ungefähre Vergleichbarkeit gegeben ist. Der

Kursverlauf von Leitindizes ist eine relevante, u.a. von der EZB zur

Entscheidungsfindung herangezogene Größe. Eurostat veröffentlicht eine

indexierte Übersicht europäischer Aktienindizes, die den Performance DAX

in eine Linie mit den Leitindizes anderer Länder stellt (Googeln: „Eurostat

Stock Market“). Als Quelle gibt Eurostat die EZB an. Die EZB übernimmt die

Daten der nationalen Börsen offenbar ungeprüft. EZB und Eurostat müssen

zwingend den Kurs-Dax verwenden, wenn Sie die Absicht haben, eine

statistische Vergleichbarkeit der Leitindizes herstellen zu wollen.

Irritationen der nationalen und internationalen Anleger würden bei

Einführung des Kurs-Dax als Leitindex nicht mehr auftreten. Sie würde

dafür sorgen, dass der DAX auf europäischer und internationaler Ebene

vergleichbar wird. Und last but not least würde die Information über den

DAX-Kursverlauf als statistisch relevante Größe in Eurostat- und

EZB-Betrachtungen Eingang finden können.

Nicht nur der DAX, sondern auch der MDAX wird als Performance-Index

geführt. Der Nebenwerte-Index MDAX konnte im laufenden Jahr rund 27%

hinzugewinnen. Der Kurs-MDAX stieg um 23,7%. Der US-Nebenwerteindex

Russell 2000 (Kursindex) legte um 26,5% zu. Erst auf dem zweiten Blick

wird deutlich, dass die US-Nebenwerte stärker gestiegen sind als die

deutschen Nebenwerte.

Man kann der Meinung sein, dass diese Unterschiede irrelevant sind. Wenn

interessiert es, ob ein Index um 24 oder um 27 Prozent gestiegen ist?

Betrachtet man allerdings den bisherigen Jahresgewinn von Performance-DAX

(+13,3%) und Kurs-DAX (+9,6%), so klingt zweistellig besser als

einstellig. Der spanische IBEX (Kursindex) stieg in diesem Jahr um 15,3%.

Da hält der Performance-DAX fast mit, aber der Kurs-DAX eben nicht. Der

Kurs-DAX ist zwingend derjenige, der mit dem IBEX zu vergleichen wäre.

Es gibt noch eine weiteren kleinen, aber feinen Unterschied: Während der

Performance-DAX ein neues Allzeithoch nach dem anderen generiert, befindet

sich der Kurs-DAX knapp 30 Prozent unterhalb seines Allzeithochs.

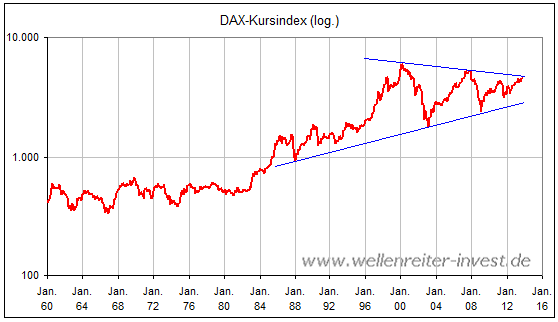

Charttechnisch befindet sich der Kurs-DAX in einer interessanten

Situation, nämlich an der oberen Begrenzung eines großen Dreiecksmusters

(nächster Chart).

Ein Ausbruch aus diesem Muster könnte eine „Runaway-Situation“ mit höheren

Kursen produzieren. Andererseits bedeutet diese Begrenzung de facto einen

Widerstand. Dieser Widerstand wird zum ersten Mal angelaufen. Angesichts

von Größe und Bedeutung des Musters erscheint ein „Durchmarsch“ des

Kurs-DAX unwahrscheinlich.

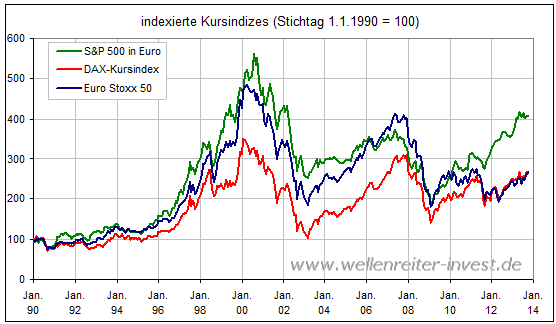

Indexiert man Kurs-DAX und Euro Stoxx 50 auf den 1.1.1990, so haben beide

Indizes in den vergangenen 24 Jahren um jeweils 170 Prozent zulegen

können.

Zum Vergleich: Der für Europäer währungsbereinigte S&P 500 schaffte im

gleichen Zeitraum einen Anstieg von mehr als 300 Prozent (grüne Linie

obiger Chart).

55% der DAX-Marktkapitalisierung befindet sich in ausländischer Hand

(knapp die Hälfte davon sind US-Investoren).

Frage: Warum investieren die US-Amerikaner überhaupt in den DAX? In ihrem

Heimatmarkt locken doch die höheren Gewinne? Antwort: Der Performance-DAX

legte seit Januar 1990 um 380 Prozent zu. Das schlägt doch den S&P 500 um

Längen….

Die Amerikaner sprachen häufig vom „Dumb German Money“ (der Begriff stammt

ursprünglich aus den 1990er Jahren und bezeichnet die Finanzierung

irrelevanter Hollywood-Produktionen durch deutsches Filmfonds-Geld).

Umgekehrt dürfte einiges an „Dumb American Money“ im DAX sitzen, auf dem

Eindruck beruhend, dass der DAX exzellenter performt als der S&P 500.

Bei aller Kritik: Das Marketing für den Botox-DAX ist ausgeklügelt genial.

Robert Rethfeld

Wellenreiter-Invest

P.S. Testen Sie unsere Frühausgabe. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|