|

Wellenreiter-Kolumne vom 26. Oktober 2013

Chinas Wirtschaft mit Problemen

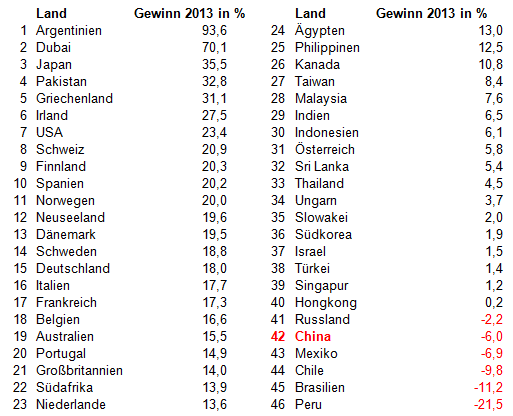

Betrachtet man die Rangfolge der internationalen Leitindizes in diesem

Jahr, so fällt auf, dass der Shanghai Composite Index zu den schwächeren

Märkten im Jahr 2013 gehört. Mit einem Jahresminus von 6 Prozent belegt

der chinesische Leitindex auf unserer Liste einen Platz am hinteren Ende.

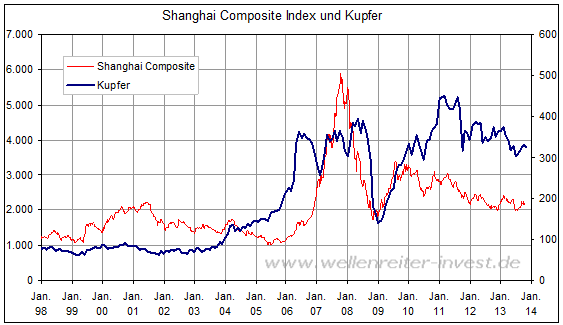

Seit dem Hochpunkt im Jahr 2007 und einem halbgaren Comeback im Jahr 2009

geht dem Shanghai Composite Index die Luft aus (folgender Chart).

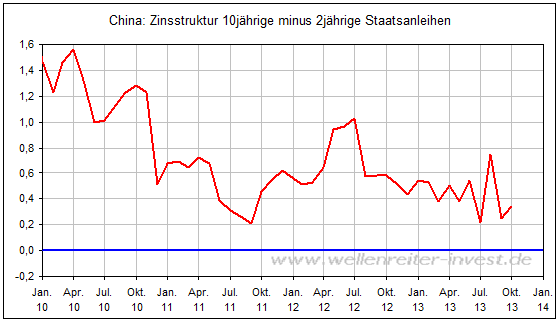

Die Zinsstrukturkurve wird flacher. Die Rendite 2jähriger chinesischer

Staatsanleihen (3,82%) befindet sich lediglich 34 Basispunkte unterhalb

der Rendite 10jähriger chinesischer Staatsanleihen (4,16%). Sollte die

2jährige Rendite auf ein höheres Niveau steigen als die 10jährige Rendite,

so läge eine inverse Zinsstrukturkurve vor. Eine solches Abtauchen unter

die Null-Linie wird derzeit knapp vermieden (folgender Chart).

Eine inverse Zinsstrukturkurve wird gemeinhin als Vorbote einer Rezession

gewertet.

Tatsächlich kann man darüber streiten, ob nicht bereits eine inverse

Zinsstruktur vorliegt. Der Ein-Monats-Shibor stieg innerhalb der letzten

Tage von 4 auf 6 Prozent. Dies ist er stärkste Anstieg seit dem Frühjahr

dieses Jahres, als der Ein-Monats-Shibor für kurze Zeit die

10-Prozent-Marke anlief. Der Shibor ist der Referenzsatz, zu denen sich

Banken im Interbankengeschäft gegenseitig Geld leihen. Möglicherweise

stört sich die PBoC (chinesische Zentralbank) an den deutlich anziehenden

Immobilienpreisen und der im September gestiegenen, bei 3,1% liegenden

Inflationsrate. Denn sonst würde sie Geld injizieren, um den Shibor

niedrig zu halten. China hat – wie aktuelle Zahlen zeigen – Probleme mit

dem Exportgeschäft. Die deutliche Aufwertung des Renminbi gegenüber dem

japanischen Yen zwischen September 2012 und Mai 2013 beginnt sich in den

Exportzahlen niederzuschlagen. Denn letztendlich muss das, was Japan mehr

exportiert, irgendwo anders ein weniger bedeuten, wenn die Weltwirtschaft

– wie aktuell - nur schwach wächst.

Die Schwäche Chinas hat Auswirkungen auf wichtige Rohstoffe wie Kupfer und

Öl.

Zu den besten Zeiten vor dem Jahr 2007 hat China mehr als die Hälfte des

gesamten neu gewonnenen Kupfers verbraucht. Mit dem fallenden chinesischen

Leitindex leidet auch der Kupferpreis. Der chinesische Ölverbrauch dürfte

in 2013 vergleichsweise schwach wachsen. Man erwartet für das Gesamtjahr

eine Zuwachsrate zwischen drei und vier Prozent, nachdem im ersten

Halbjahr ein – unüblicher - Rückgang verzeichnet wurde.

Fazit: China schrammt an Periode wirtschaftlicher Schwäche entlang. Die

chinesische Zentralbank dürfte sich darüber im Klaren sein, dass ein zu

starkes Anziehen der – von ihr kontrollierten - kurzfristigen Zinsen die

chinesische Wirtschaft in eine Abwärtsspirale schicken könnte. Die

Turbulenzen im Frühjahr dürften ein Vorbote gewesen sein für eine Schwäche

Chinas, die sich 2014 zu einem größeren Thema auswachsen könnte.

Robert Rethfeld

Wellenreiter-Invest

P.S. Testen Sie unsere Frühausgabe. Ein kostenloses 14tägiges Schnupperabonnement erhalten Sie unter

www.wellenreiter-invest.de

|