Sie sind hier

Druck auf die Sparkonten

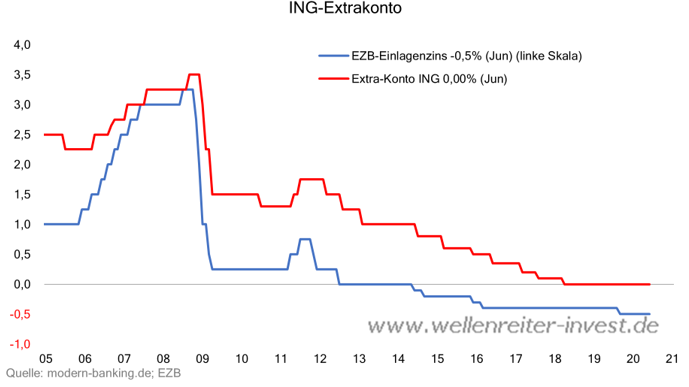

Das Extra-Konto der ING-Diba AG war das Aushängeschild des früher Diba genannten Unternehmens. Dieses Tagesgeldkonto bot bis zur Finanzkrise im Jahr 2008 Zinsen zwischen 2,5 und 3,5 Prozent. Nominal waren das - vor Steuern - 25.000 bis 35.000 Euro pro Jahr auf die Million. Menschen mit einem Vermögen im geringen Millionen-Euro-Bereich konnten je nach Genügsamkeit von den damals üblichen Zinserträgen leben.

Mit der Finanzkrise rutschte der Extrakonto-Zinssatz auf 1,5 Prozent (2009). Einer kurzen Erholung im Jahr 2011 folgte eine Abwärtsspirale. Die ING stellte die Zahlung von Zinsen im April 2018 ein, anderen Banken reagierten ähnlich. Es begann das Anfang vom Ende dieser Anlageform, sollte man meinen.

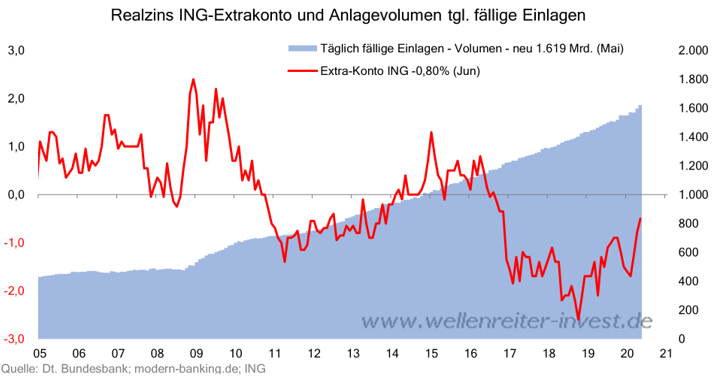

Der nachfolgende Chart zeigt zwei Dinge: Erstens schwankte der Realzins (Nominalzins unter Abzug der Inflation) des Extrakontos in der Zeit vor der Finanzkrise um die 1 Prozent-Marke, um ab dem Jahr 2010 mit einer kleinen Ausnahme in den Jahren 2015/16 permanent negativ zu sein.

Zweitens nahm das Volumen der täglich fälligen Einlagen in den vergangenen Jahren trotz der nominalen Null- und der realen Negativrendite permanent zu. Das abgebildete Volumen (blau) der Neuanlagen täglich fälliger Einlagen gilt für alle Banken in Deutschland. Das ING-Extrakonto ist ein Teil davon. Aktuell beträgt dieses Volumen 1,6 Billionen Euro.

Zum Vergleich: Die Marktkapitalisierung des DAX betrug Ende 2019 knapp eine Billion Euro. Apple ist 1,6 Billionen US-Dollar wert und erreicht damit fast das Gesamtvermögen täglich fälliger Einlagen in Deutschland. Futter für den DAX wäre reichlich vorhanden. Allerdings ist die Leidenskraft der Inhaber von Tagesgeldkonten noch größer.

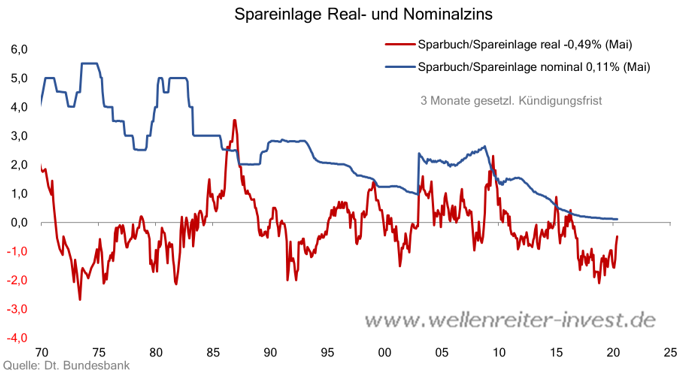

Eine andere Form der Bankeinlage ist das klassische Sparbuch mit einer gesetzlichen Kündigungsfrist von drei Monaten. Betrachtet man den Realzins dieser Spareinlagen über die letzten 50 Jahre, so war der Anleger schon zu Bundesbankzeiten schlecht beraten, sein Geld auf einem Sparkonto verdorren zu lassen.

In den 1970er Jahren waren auf Sparbüchern nominale Zinsen zwischen 3 und 5 Prozent üblich. Allerdings sorgte die hohe Inflationsrate für negative reale Sparerträge.

In den USA drücken die fallenden Zinsen die Gewinnrendite von Anleihen und Sparkonten, sodass Kapital in die Aktienmärkte fließt. Ein ähnlicher Leidensdruck ist bei uns schon länger vorhanden. Wie hoch muss die Summe der täglich verfügbaren Einlagen in Deutschland noch steigen, um den Leidensdruck des Anlegers derart unaushaltbar zu machen, dass auch hier Kapital in die Aktienmärkte fließt? Gibt es - ähnlich wie in der Klimakrise - Kipp-Punkte, wo der Damm bricht und Kapital schockartig so in den DAX fließt, dass der deutsche Leitindex aus der 20-Jahres-Range nach oben herauskatapultiert wird?

Möglich wäre es.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.