Sie sind hier

Inflationsangst berechtigt?

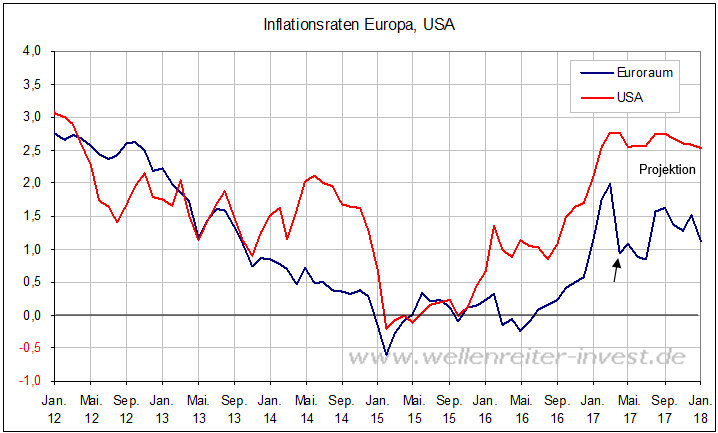

Die Angst vor einem deutlichen Inflationsanstieg um geht um. Im Februar notierte die US-Inflationsrate bei historisch straffen 2,7 Prozent. Für Deutschland wurde eine Februarteuerung von 2,2 Prozent errechnet, für den Euroraum lag die Inflationsrate bei 2,0 Prozent. Analysten schreiben diese Zahlen teilweise bis zum Jahresende fort.

Dies ist inkorrekt, denn schon im März sollten die Inflationsraten zurückfallen. Für den Euroraum könnte es einen ganzen Prozentpunkt nach unten gehen (von 2,0 auf 1,0 Prozent; siehe Pfeil folgender Chart).

Der Ölpreis kann nur noch wenig zur Inflation beitragen, da er in den vergangenen 12 Monaten in einer Seitwärtsspanne verharrte. Zudem kam es im Euroraum von Februar auf März 2016 zu einem ungewöhnlich hohen, teils durch den Ölpreis bedingten Inflationssprung von 1,2 Prozent (Monatsveränderung!). Dieser drastische Anstieg sorgt für einen hohen Basiseffekt und zieht die Inflationsrate nach unten. In den USA verlief die damalige Bewegung verhaltender, weshalb der Fall der US-Inflationsrate abgemildert wird.

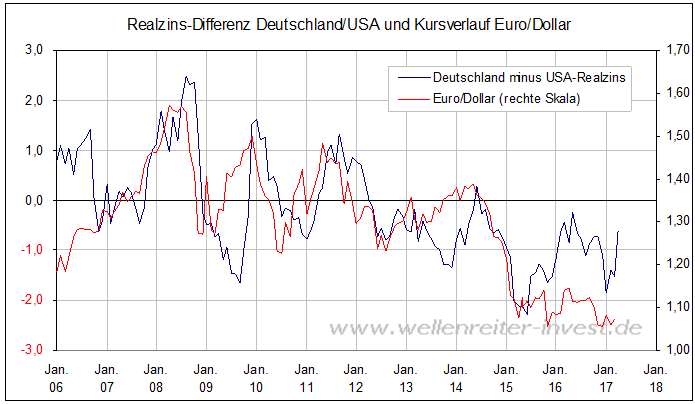

Die Frage stellt sich, ob und wie sich die Inflationsdifferenz USA/Euroland auf den Kursverlauf des Euro/Dollar auswirken wird. Hier kommt die Realzinsdifferenz ins Spiel, die sowohl die Zins- als auch die Inflationsdifferenz berücksichtigt. Gerechnet ist diese Differenz bis einschließlich März.

Danach sollte der Euro positiv beeinflusst werden, der US-Dollar entsprechend negativ. Ein negativer US-Dollar ist in der Regel mit einem steigenden Goldpreis und fallenden Zinsen korreliert.

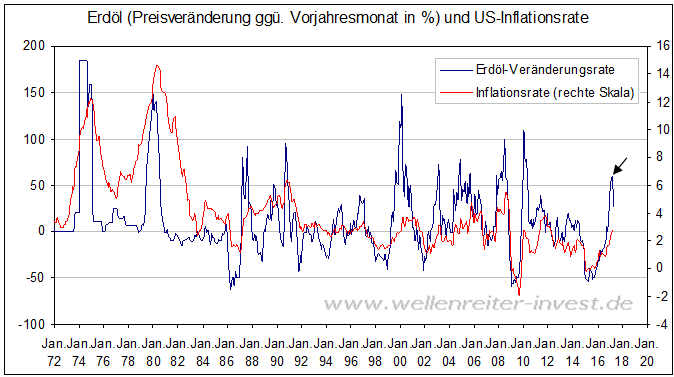

Auf dem folgenden Chart wird die Abhängigkeit der Inflationsrate vom Ölpreis deutlich. Dargestellt sind die Ölpreisveränderung gegenüber dem Vorjahresmonat sowie die US-Inflationsrate (ebenfalls Veränderung gegenüber dem Vorjahresmonat).

![]()

Danach bedeutet der Februar 2017 (siehe Pfeil obiger Chart) den Hochpunkt der Ölpreis-veränderungsrate. Da Ölpreisveränderungsrate und Inflationsrate parallel laufen, sollte sich im Februar ein vorläufiges Hoch der US-Inflationsrate ergeben.

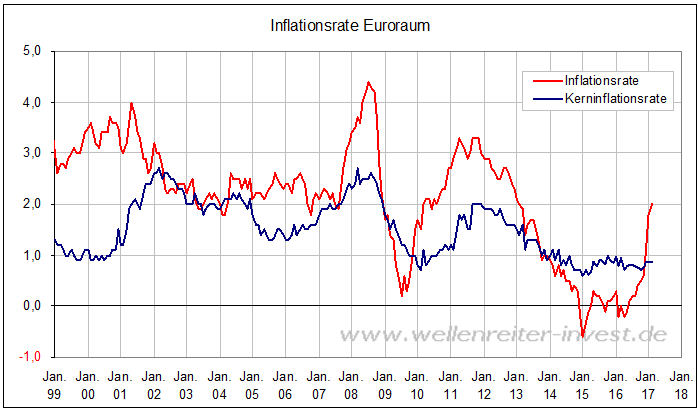

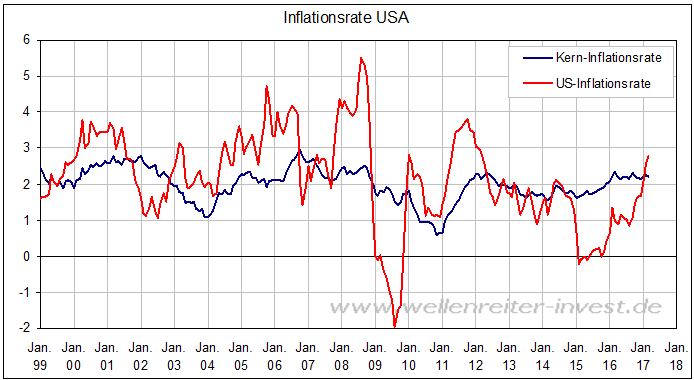

Wo bleiben die Zweitrundeneffekte wie beispielsweise die Lohninflation? Sie sollte sich in der weniger volatilen Kerninflationsrate widerspiegeln. Diese wird ohne Energie- und Lebensmittelpreise errechnet. In Euroland überstieg die Kerninflationsrate zuletzt im Februar 2014 die 1-Prozent-Marke. Aktuell notiert sie bei 0,9 Prozent. Die Stabilität des Kerninflations-Korridors (0,7 bis 1,0 Prozent) ist bemerkenswert.

In den USA notiert die Kerninflation seit dem Jahr 2012 um die 2-Prozent-Marke. Der Korridor verläuft zwischen 1,6 und 2,3 Prozent, also etwa ein Prozent höher als im Euroraum. Diese Werte zeigen nichts Außergewöhnliches an, erst recht keine Lohninflation.

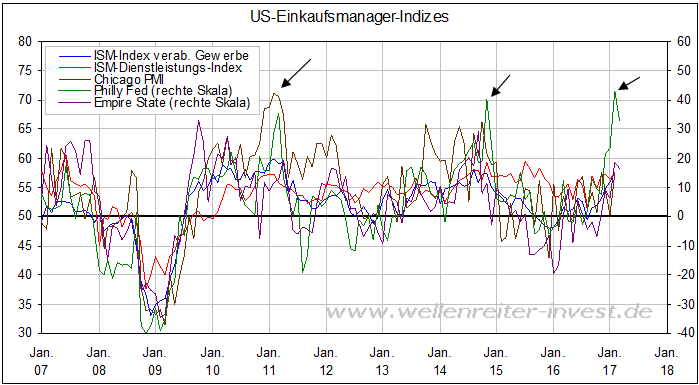

Und schließlich befinden sich die US-Einkaufsmanagerindizes an einem oberen Anschlag, ähnlich wie dies 2011 und 2014 der Fall war.

Damals ergab sich jeweils eine Inflations- und Ölpreishoch.

Wichtige Inflationshochs könnten sowohl in den USA als auch im Euroraum bereits im Februar 2017 erzielt worden sein. Ein starker Renditeanstieg wäre in einem solchen Szenario unwahrscheinlich. Euro und Gold würden Unterstützung finden.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.