Sie sind hier

Trio infernale mit extremer Spekulation

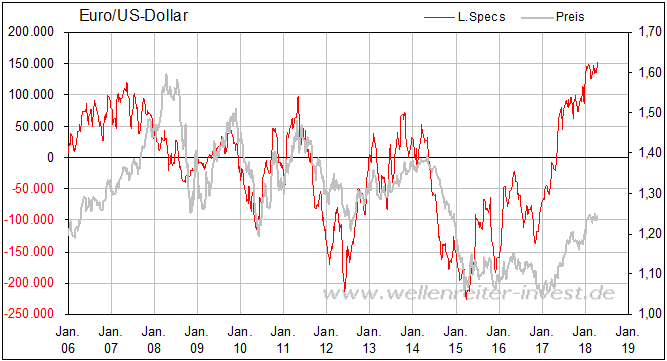

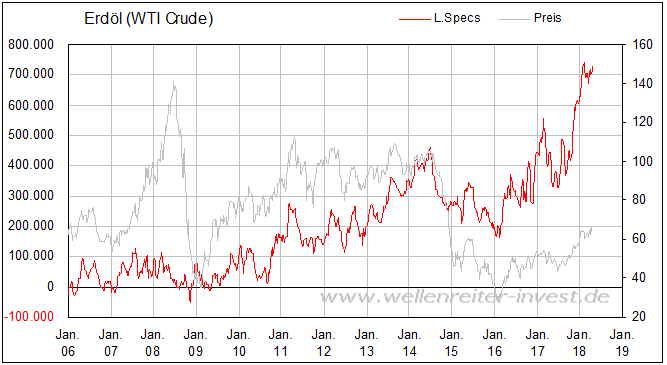

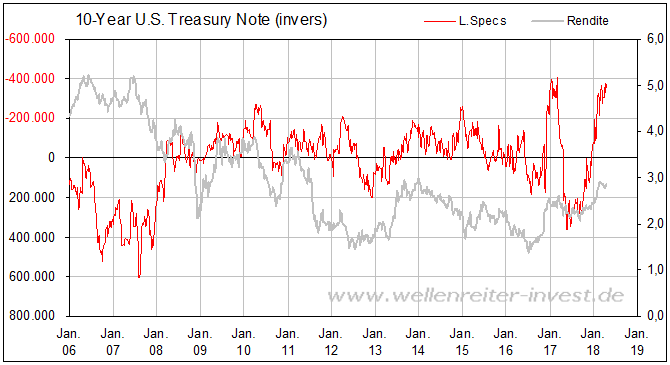

Was haben Euro/Dollar, Ölpreis und 10jährige Rendite gemeinsam? Die Spekulanten sind extrem netto-long positioniert. Sowohl für den Euro/Dollar…

… als auch für den Ölpreis ergibt sich ein Spekulations-Allzeithoch.

Die Spekulation auf eine steigende Rendite 10jähriger US-Anleihen notiert knapp unterhalb ihres Allzeithochs von Anfang 2017.

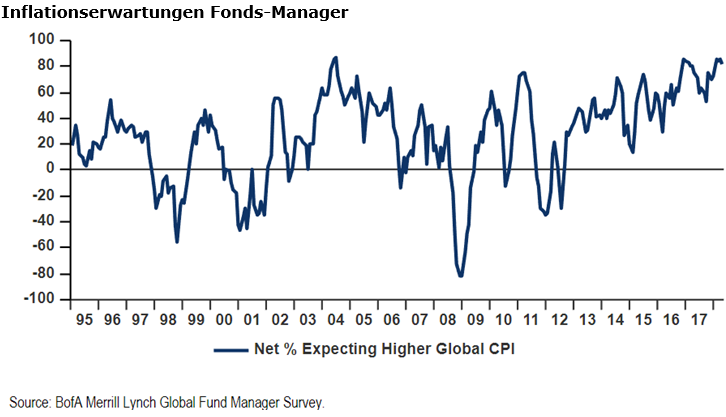

Ein steigender Euro, ein steigender Ölpreis und eine steigende Rendite sind aus Intermarketsicht inflationsfreundlich. Netto 82 Prozent der durch BofA/Merrill Lynch weltweit befragten Fonds-Manager erwarten für die kommenden 12 Monate eine höhere globale Inflationsrate (folgender Chart). Im März wurde mit 86% ein neues Allzeithoch der Inflationserwartungen aufgestellt. Niemals zuvor seit Beginn der Befragung im Jahr 1995 war die Inflationserwartung höher.

Die Fonds-Manager erwarten eine höhere Inflation, genauso wie die Spekulanten. Bei einer Aufschlüsselung nach Finanzunternehmen – die aus Datenschutzgründen weder von der CFTC noch von BofA/ML durchgeführt wird – würden sich zwischen Spekulanten und Vermögensverwaltern Doppelungen ergeben.

Nichtsdestotrotz stellen wir fest: Die Deflation ist tot, fast alle Marktteilnehmer setzen auf höhere Inflationsraten. Da aber selten eintritt, was alle erwarten, sollte man sich Gedanken über die andere Seite machen: Fallende Renditen am langen Ende, ein fallender Ölpreis, ein fallender Euro/Dollar.

Wenn die Spekulation in Euro, Öl und Rendite den Rückwärtsgang einlegt – und das wird bald soweit sein, denn ein Extrem ist schon per Definition ein Kurzzeitereignis – wird sich ein deflationärer Druck bemerkbar machen. Das ginge beispielsweise einher mit einer sich abkühlenden Weltkonjunktur.

Der Anstieg des Ölpreises überdeckt die Hilflosigkeit der Rohstoffpreise. Während die Aktienmärkte seit Anfang 2016 erheblich zulegen konnten, befindet sich der Bloomberg Rohstoff-Index auf dem gleichen Niveau wie im Mai 2016 (folgender Wochenchart).

Der Ölpreis ist Teil dieses Index und der Grund dafür, dass der Rohstoff-Index nicht schon nach unten durchgesackt ist. Der Rohstoffindex weist mehr in Richtung Deflation als Inflation.

Wir selbst sehen für die kommenden drei Monate eine steigende Inflationsrate. Dies aber nur deshalb, weil der Basiseffekt wirkt und der Ölpreis im vergangenen Jahr um diese Zeit schwach war. Im Juli könnte die US-Inflationsrate bereits ihren Höhepunkt hinter sich haben. Eine anschließende deflationäre Entwicklung wäre dann logisch, wenn der Höhenflug der weltweiten Konjunktur ein Ende finden würde.

So oder so: Spekulation und Inflationserwartungen befinden sich an einem oberen Extrem. Das Trio Infernale Euro, Öl und Rendite wird Federn lassen müssen.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.