Sie sind hier

Zweig Breadth Thrust und 14 aus 15

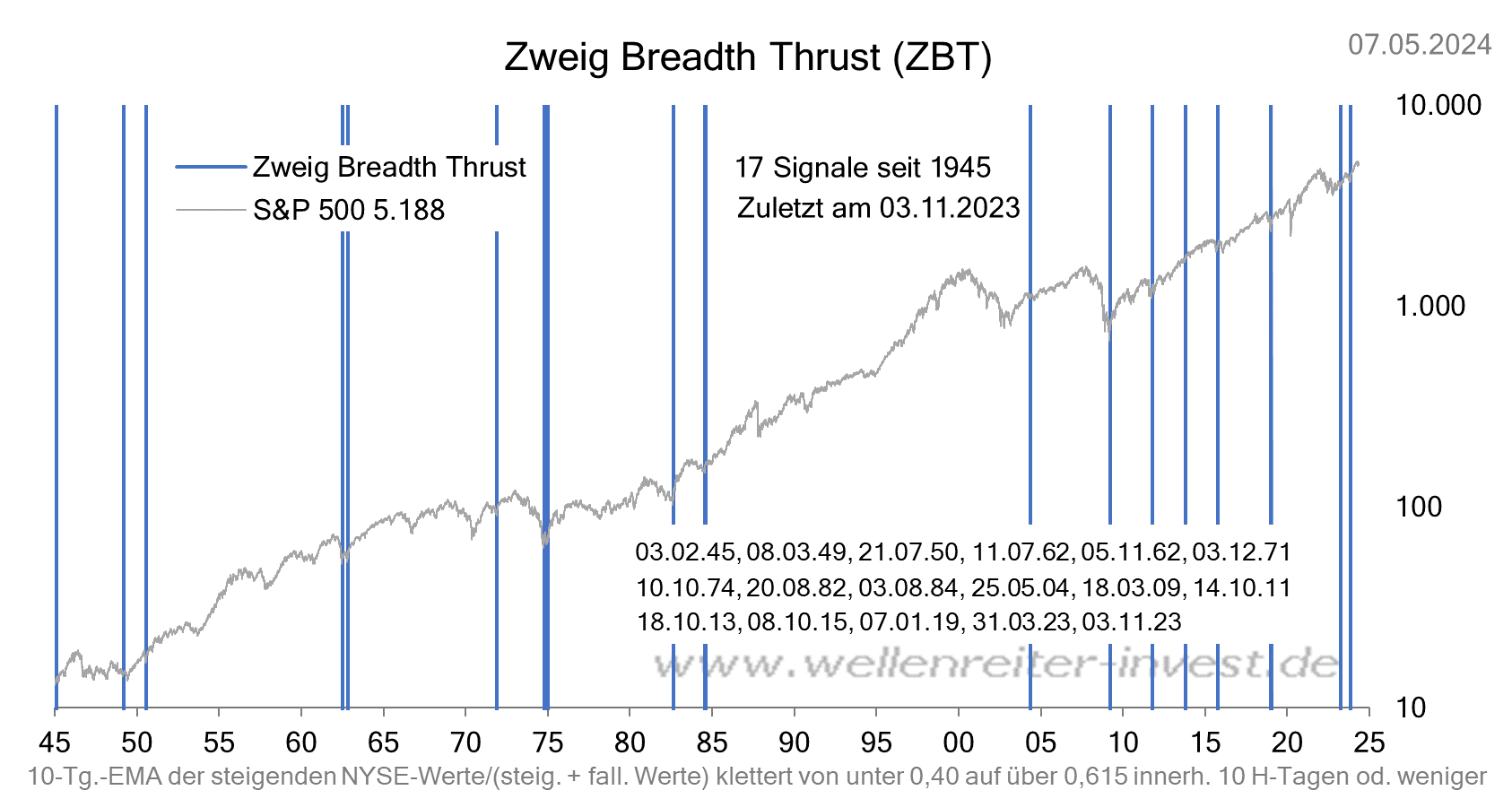

Der von Martin Zweig entwickelte „Zweig Breadth Thrust (ZBT)“ – übersetzt „Schub der Marktbreite“ – konnte im vergangenen Jahr zweimal beobachtet werden, nämlich am 31. März und 3. November 2023. Die Idee von Martin Zweig war, zu messen, wann sich das Verhältnis steigender zu fallender Aktien schlagartig verbessert. Geld fließt in die Märkte und befeuert den Aufwärtstrend. Es gilt, eine Zwischenbilanz zu ziehen.

![]()

Der ZBT schlägt an, wenn der 10-Tage-GD (EMA) der Anzahl der steigenden NYSE-Aktien im Verhältnis zur Gesamtzahl der steigenden und fallenden Werte innerhalb von 10 Handelstagen von unter 0,4 auf über 0,615 steigt.

Ein schneller, dynamischer Anstieg der Marktbreite ist selten. Seit dem Jahr 1945 trat das Signal lediglich 17mal auf, durchschnittlich also alle 4,5 Jahre. Eine große Lücke gab es in den Jahren 1985 bis 2003. Ein Doppelauftritt wie 2023 ist nur für das Jahr 1962 verbürgt. Danach stieg der S&P 500 vier Jahre lang.

Die Auslösung dieses Indikators bringt eine positive Botschaft mit sich, denn das Signal verfügt auf Sicht von 6 und auch von 12 Monaten über eine Positivquote von 100%. In jedem einzelnen Fall seit 1945 notierte der S&P 500 nach diesen Zeiträumen auf der Plusseite.

|

Seit 1945 |

1 Monat |

2 Monate |

3 Monate |

6 Monate |

12 Monate |

|

Ø in % |

5,4 |

5,4 |

8,3 |

17,2 |

23,3 |

|

Anzahl |

17 |

17 |

17 |

17 |

16 |

|

Höher |

16 |

12 |

13 |

17 |

16 |

|

Positiv |

94,1 |

70,6 |

76,5 |

100 |

100 |

|

31.03.2023 |

0,2 |

2,7 |

8,4 |

4,4 |

21,8 |

|

03.11.2023 |

6,1 |

10,0 |

13,1 |

- |

- |

Im Durchschnitt früherer Signale ergab sich bei dem Indikator ein Plus von 8,3% nach drei Monaten und 17,2% nach 6 Monaten. Nach 12 Monaten liegt die durchschnittliche Entwicklung bei beachtlichen 23,3%.

Im Anschluss an das Signal vom 31. März 2023 war die Entwicklung des S&P 500 nach sechs Monaten mit 4,4% deutlich unterdurchschnittlich. Am 31. März 2024 werden 12 Monate vergangen sein. Würde der aktuelle Stand (Mitte Februar) zählen, läge das Plus bei überdurchschnittlichen 22,4%. Das Signal befindet sich auf einem guten Weg, die 100%-Positiv-Quote für 12 Monate zu bestätigen.

Seit dem Signal vom 03. November 2023 sind dreieinhalb Monate vergangen. Drei Monate später (Anfang Februar 2024) betrug das Plus im S&P 500 13,1%. Der Start in die saisonal ohnehin überdurchschnittliche Phase von November bis April verlief damit nicht nur sehr positiv, sondern dieses erneute Momentum-Signal lässt statistisch eine deutlich positive Phase bis zum Jahresende 2024 erwarten.

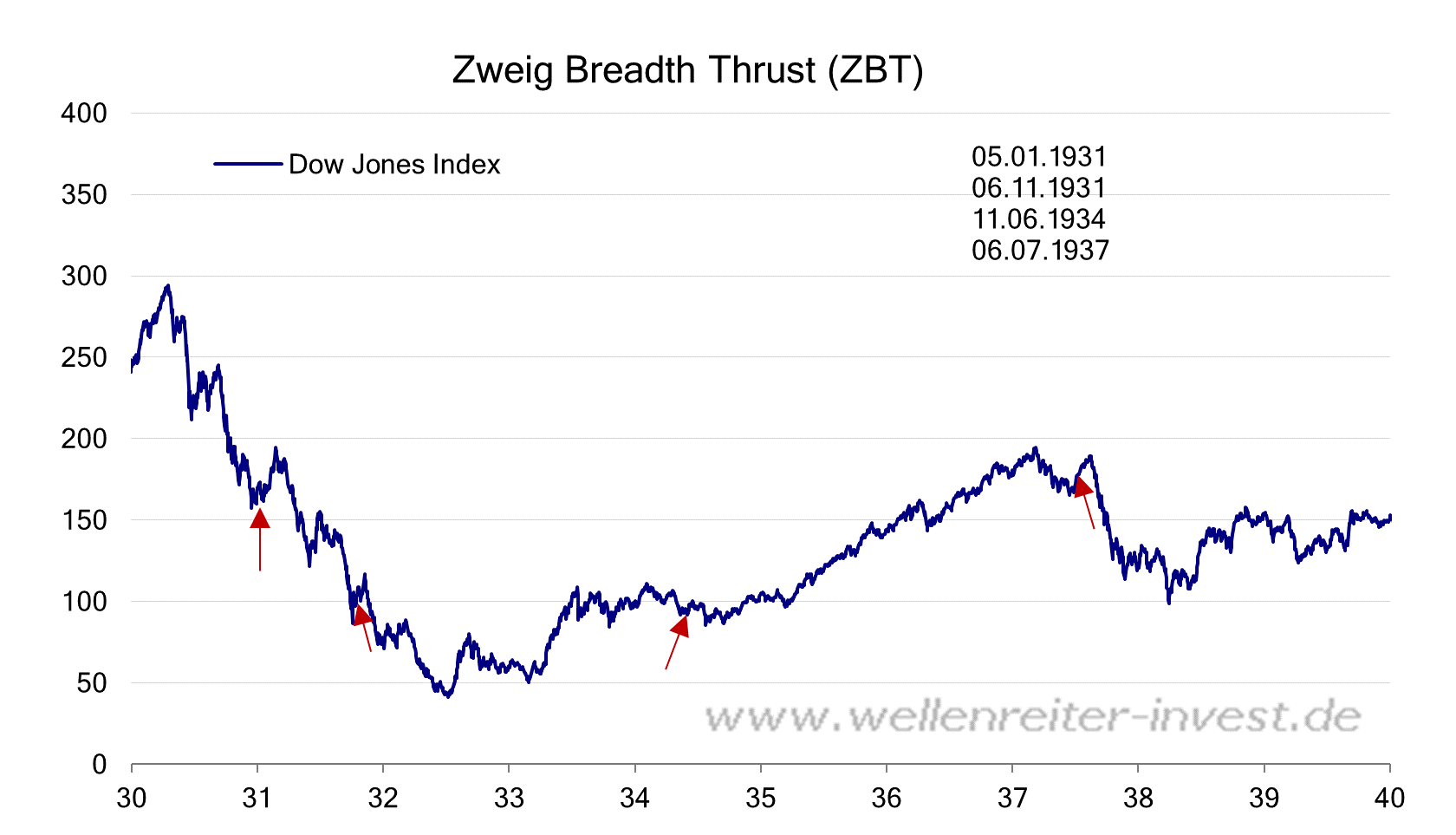

Doch es wäre unredlich, dieses Signal als unfehlbar darzustellen. Denn in den von der großen Depression geprägten 1930er Jahren traten vier ZBT-Signale auf, von denen sich drei nach 12 Monaten als Fehlsignale erwiesen (05.01.1931, 06.11. 1931, 06.07.1937. Lediglich das Signal vom 11.06.1934 lag 12 Monate später noch vorn.

In heftigen Bärenmärkten wie in den 1930er versiegt der Kick frischer bullisher Impulse frühzeitig. Die Signale wirkten jeweils nur über wenige Tage bis Wochen, bevor die Bären erneut die Überhand gewannen.

Trotz des Fehlverhaltens in den 1930er Jahren stellen wir die Relevanz des ZBT-Signals übergeordnet nicht in Frage. Dafür waren die Treffer seit 1945 einfach zu gut, auch weil sie häufig das Tief wichtiger Bärenmarktphasen signalisierten. Man mag zu dem aktuellen Doppelsignal (März und November 2023) stehen wie man will, sollte aber anerkennen, dass aus dem bisher einzigen Doppelsignal im Jahr 1962 deutliche Gewinne über die nächsten Jahre folgten.

Verlaufsmuster „14 aus 15 Wochen“

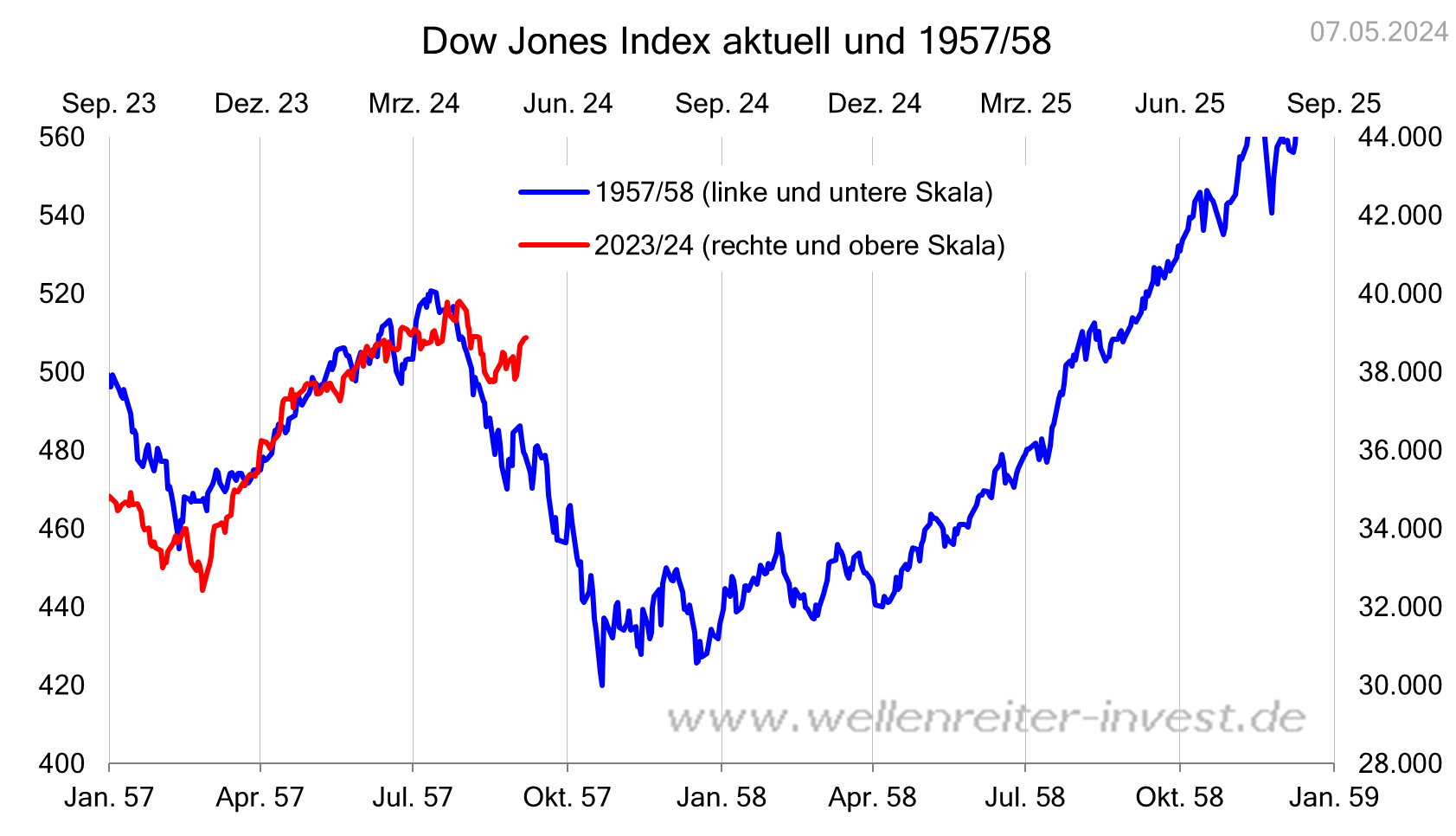

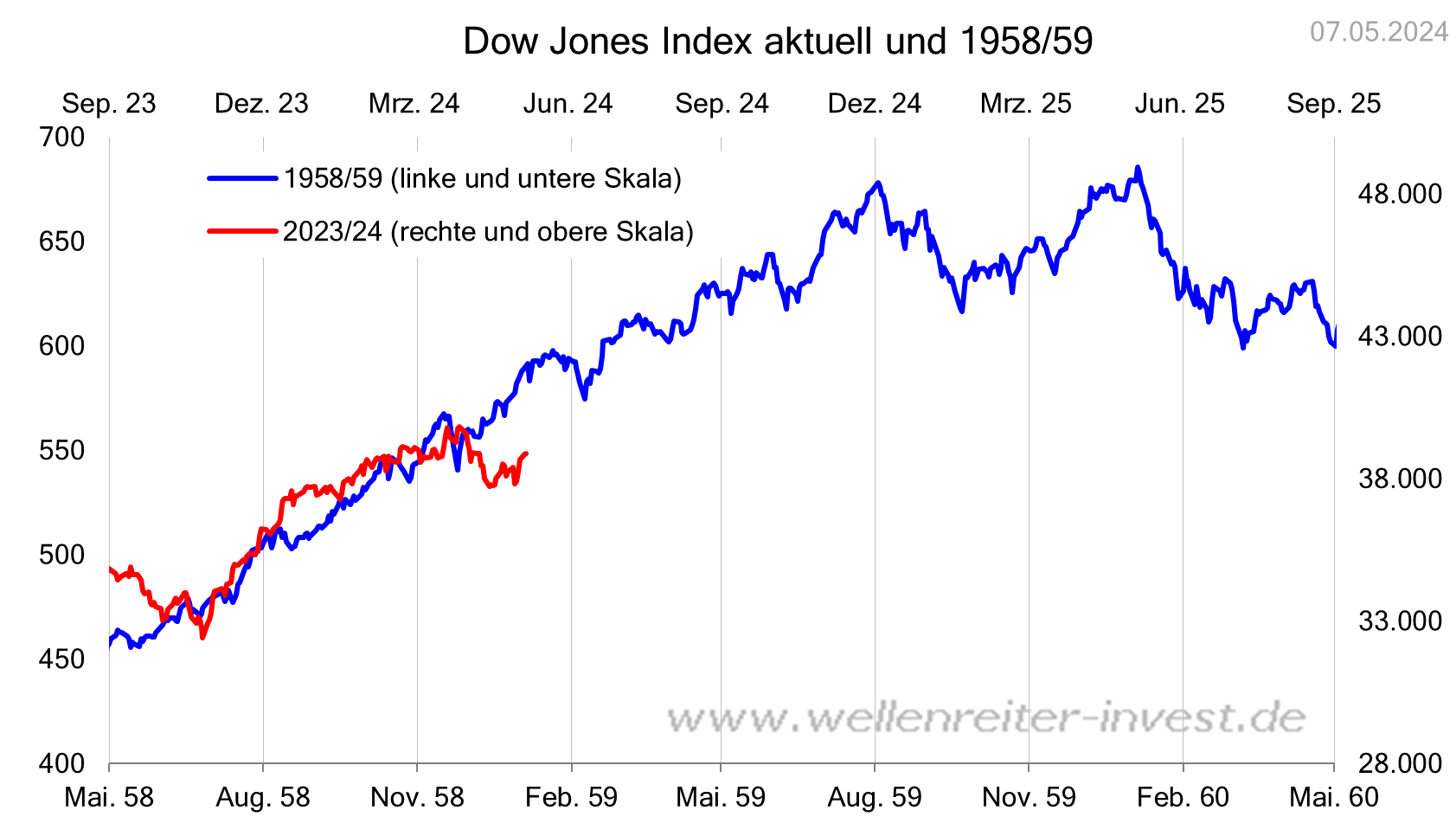

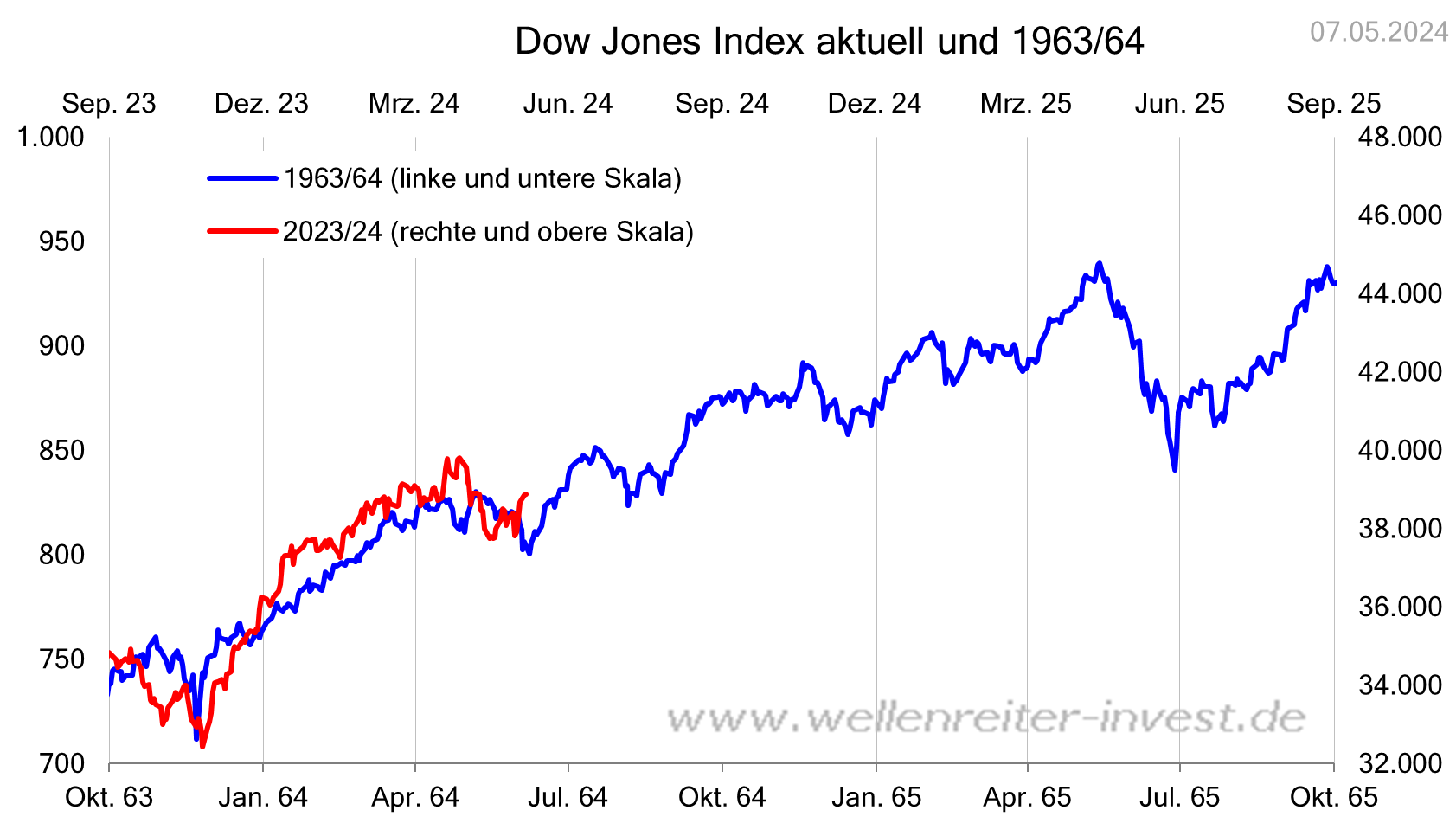

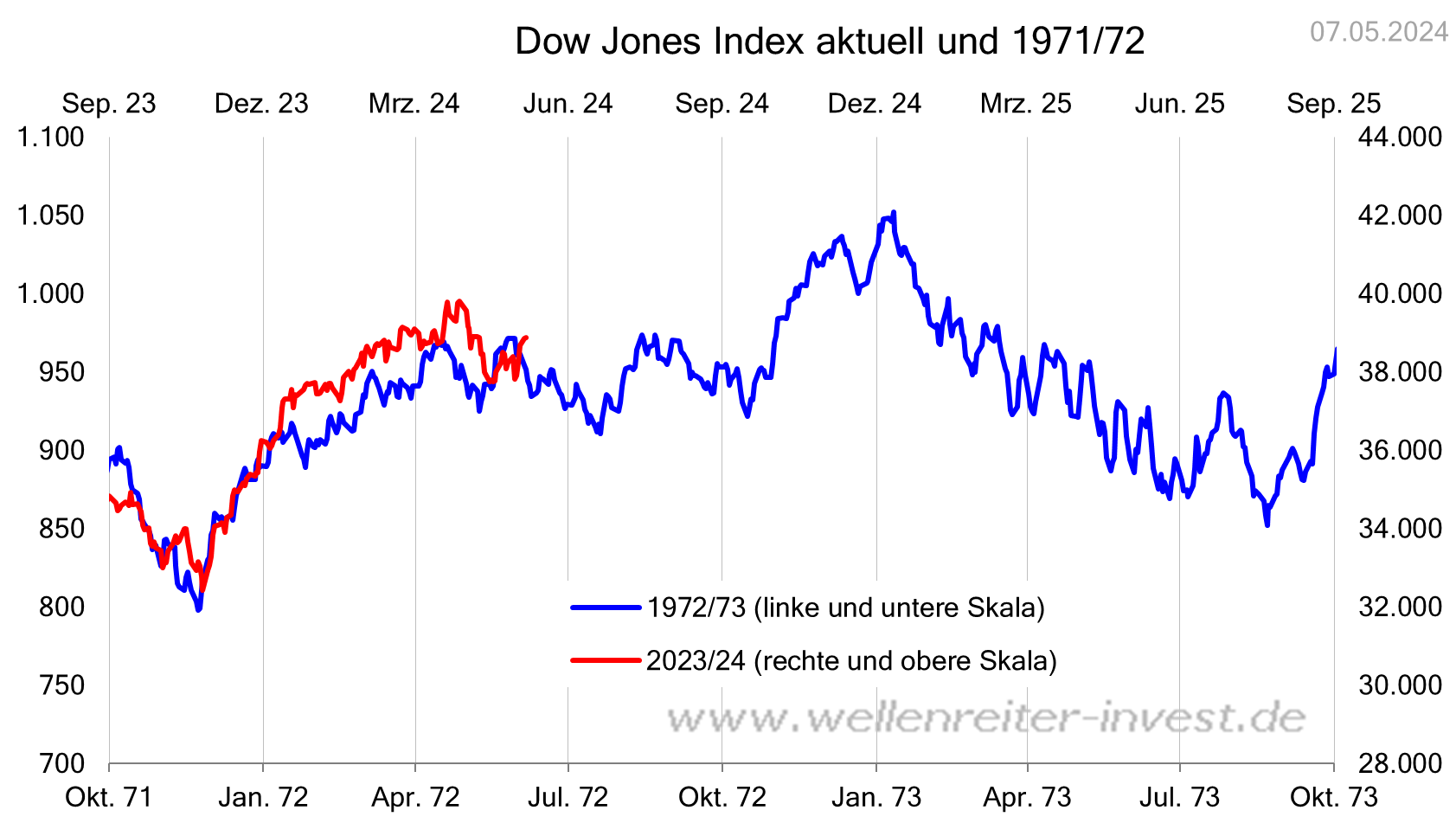

Einen zweiten Ansatzpunkt für einen Verlaufsvergleich offeriert der Umstand, dass der S&P 500 zuletzt in 14 von 15 Wochen anstieg. Eine solche Serie ist außergewöhnlich. Eine Gewinnserie "14 aus 15 Wochen" gab es nur im Juli 1957, im Oktober 1958, im März 1964 und im März 1972. Es geht bei einem derart außergewöhnlich starken Anstieg um die Frage, inwiefern eine Erschöpfung vorliegt und wie groß das Pullbackrisiko ist.

Der Blick auf die vier Charts. Nach dem Hoch im Juli 1957 erfolgte ein 20-Prozent-Rückgang bis zum Oktober 1957. Dies würde einem Fall von März bis Juni 2024 entsprechen.

Nach dem starken Anstieg bis zum Oktober 1958 korrigierte der Dow nur leicht und setzte dann seinen Anstieg fort. Bei dieser Formation würde der US-Aktienmarkt bis zum Jahresende steigen.

Nach dem Vorbild von 1963/64 würde der Dow seinen Anstieg nur wenige Monate konsolidieren, um ihn ab dem Frühsommer fortzusetzen.

Im Falle des Vergleichs mit dem Muster 1971/72 würde die Konsolidierungsphase bis in den September hinein andauern, bevor die Märkte weiter steigen.

Mit Ausnahme des Musters von 1957/58 folgt auf das Muster „14 aus 15 Wochen“ eine Konsolidierung. Die Dauer beträgt wenige Wochen bis zu einem halben Jahr. Beide Muster - „Zweig Breadth Thrust“ und „14 aus 15 Wochen“ - treten in Zeiten auf, in denen viel Liquidität in die Aktienmärkte fließt. Rückgänge werden häufig als Einstiegsgelegenheit gesehen. In der Gesamtbetrachtung bleibt die Wahrscheinlichkeit einer in den kommenden Wochen bevorstehenden Konsolidierungsphase, in der ein S&P 500-Rückgang zwischen 5 und 10 Prozent das Maximum darstellen sollte, höher als der Eintritt in einen neuen Bärenmarkt.

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.