Sie sind hier

Von Indikatoren und Scheinkorrelationen

Wir haben sie nicht gezählt. Überschlägig dürften seit dem 1. Januar 2003 dreitausend handelstägliche Wellenreiter-Frühausgaben erschienen sein. Dreitausendmal haben wir das Sentiment beurteilt, die Put-Call-Ratio angeschaut, die Zyklik betrachtet, das Handelsvolumen gezählt, die Zinsentwicklung und den Ölpreis analysiert und eine Markt-einschätzung abgeben. Wir haben Finanzmarktdaten der letzten 200 Jahre vorliegen, die wir immer wieder in unsere Betrachtungen einfließen lassen.

Welche Zusammenhänge existieren, auf die wir in unserer täglichen Arbeit besonders achten?

Die von einigen Analysten immer wieder todgesagte Dow Theorie funktioniert seit mehr als einhundert Jahren konstant gut. Neue Hochs oder neue Tiefs in Dow Jones Industrial Index und Dow Jones Transportation Index müssen sich gegenseitig bestätigen, sonst sind sie wenig wert. Der konjunktursensible Transportsektor mit einer Schwächephase Hochpunkte im breiten Markt häufig vorauslaufend an.

Die Suche nach dem heiligen Gral mit der Konzentration auf einen einzigen Indikator, der zuverlässig alle Börsenwendepunkte ansagt, bleibt vergebens. Gäbe es ihn, würde der Nachahmer-Effekt den Indikator zerstören. Selbst der im Hinblick auf den DAX bis vor kurzem nahezu perfekt funktionierende Gebert-Indikator holt sich die Informationen aus vier Bestandteilen. Der Gebert-Indikator stand im Herbst vor einer großen Bewährungsprobe (siehe unsere Wochen-Kolumne vom 7. September 2015), die er nicht bestehen konnte. Es sei denn, man lässt den Fall des DAX von 12.390 auf 8.700 Punkte – ein Verlust von 30 Prozent - als Betriebsunfall durchgehen. Es sieht danach aus, als würde der Gebert-Indikator erst jetzt - Anfang Mai 2016, zum ersten Mal nach viereinhalb Jahren - ein Verkaufssignal für den DAX liefern.

Auffälligkeiten in der Intermarketanalyse sind interessant. Zum Beispiel dann, wenn der Ölpreis und der S&P 500 jeweils einen wichtigen Widerstand vor der Brust haben. Oder wenn die Aktienmärkte steigen, die Renditen aber nicht mitziehen. Ein schwacher Dollar/Yen setzt einen Risk-off-Prozess in Gang, der auf die Renditen drückt. In einem solchen Fall ist die Flucht in sichere Häfen wie amerikanische oder deutsche Staatsanleihen angesagt. Banken tendieren bei fallenden Renditen zur Schwäche.

In einer Hausse sollen möglichst viele Sektoren die Aufwärtsphase unterstützen. Was nutzt es, wenn die Energiewerte steigen, Banken, Broker oder Technologieaktien aber fallen? In unserer Kolumne vom 8. Februar 2016 zeigten wir die Schwäche der FANG-Aktien auf.

Die Erfolgsquote von „Sell in May and go away“ hat seit dem Jahr 1998 zugenommen.

Der Dow Jones Index beendete seither den Monat Mai in US-Wahljahren stets auf der Minusseite. Das ist keine gute Voraussetzung für das Dow-Ergebnis im Mai 2016.

Eine Panik ist meist der letzte Pfeil, den Bären im Köcher haben. Geht der US-Aktienmarkt mit einer heftigen Verkaufspanik in die Knie, dann befindet er sich meist in der Nähe eines Verlaufstiefs. Unser Kriterium dafür ist ein Tag, an dem das Abwärtsvolumen an der NYSE auf 90 Prozent oder mehr steigt. Erfolgt ein 90-Prozent-Abwärtstag in der Nähe eines Hochpunktes, so kann dies ein Signal für den Beginn einer Abwärtsbewegung darstellen.

Signale aus den Optionsmärkten nutzen wir häufig und gern. Das Verhältnis von gehandelten Put-Optionen zu Call-Optionen („Put-Call-Ratio“) gibt einen handelstäglichen Einblick in die Stimmungslage der Marktteilnehmer. Treten vermehrt Tage auf, an denen die Marktteilnehmer sorglos sind und sich nicht absichern (niedrige Put-Call-Ratio), dann ist mit Rückgängen an den Aktienmärkten zu rechnen. Umgekehrt ist es im Falle einer hohen Put-Call-Ratio. Die Märkte erklettern die Mauer der Angst.

Los-Tage funktionieren durchaus. Am Donnerstag nach einer Fed-Sitzung kristallisiert sich meist ein Trend heraus. Verfallstage eine hohe Bedeutung, wenn es um Wendepunkte an den Märkten geht. Beispielsweise greift das smarte Geld seit dem großen Verfallstag 18. März 2016 nicht mehr richtig zu. Tage nahe den Jahreszeitenanfängen bringen häufig Wendepunkte mit sich. Eine Weihnachtsrally startet gern um den 21. Dezember.

Der unmittelbare Zeitraum um einen US-Feiertag ist häufig positiv belegt. Die Phase von der letzten Juni-Woche bis zum 4. Juli (US-Unabhängigkeitstag) verläuft meist überdurchschnittlich positiv. Genauso stehen die letzten beiden Wochen vor dem Termin einer US-Präsidentschaftswahl häufig für eine positive Entwicklung an den Aktienmärkten.

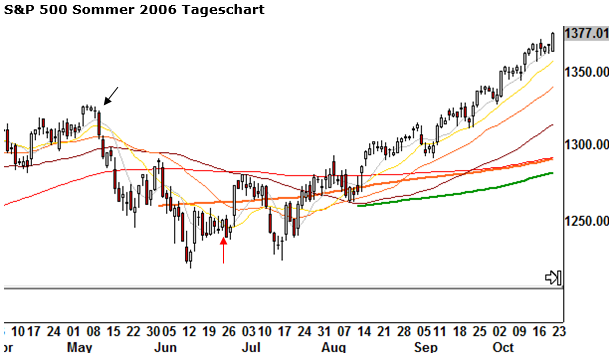

Und da ist ja noch die Geschichte vom Problembär Bruno. Der erste Bär, der Deutschland seit 170 Jahren betrat, hatte am 10. Mai 2006 seinen großen Auftritt, als er – noch in Österreich – sechs Schafe riss. Der Bär begann, durch die Gazetten zu geistern. Einen Tag später sackte der S&P 500 plötzlich durch (siehe schwarzen Pfeil folgender Chart).

Die Medienresonanz auf den Bären wurde beständig größer, auch die angelsächsische Presse berichtete ausführlich. Währenddessen wurde die Mai-Korrektur stärker und stärker. Das Wort „Bärenmarkt“ fiel. Schließlich, am 26. Juni 2006 (roter Pfeil obiger Chart) wurde Problembär Bruno von einer nicht namentlich bekannten Eingreiftruppe nahe des Rotwandhauses in den bayerischen Alpen erlegt. Der Bär war tot, der Bärenmarkt endete, und der Bulle hatte bis zum Sommer 2007 freie Hand.

Diese Geschichte einer Scheinkorrelation ist zu köstlich, um sie der Nachwelt nicht zu erhalten. Wir laden Sie ein, eine Weile kostenlos bei unserer Arbeit zuschauen.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.