Sie sind hier

Öl im Contango-Überhang

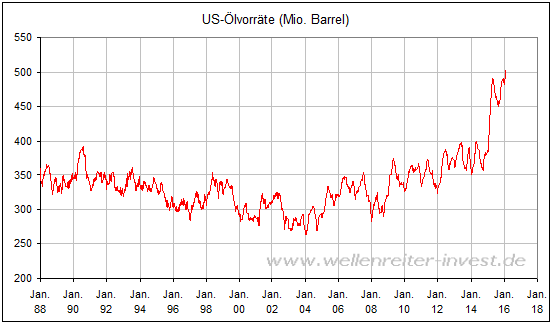

Die Frage der Lagerkapazitäten für Rohöl beschäftigt die Marktteilnehmer. Die US-Ölvorräte stiegen in dieser Woche mit 504 Mio. Barrel auf ein Rekordhoch. Die Außergewöhnlichkeit dieses Lageraufbaus zeigt der folgende Chart.

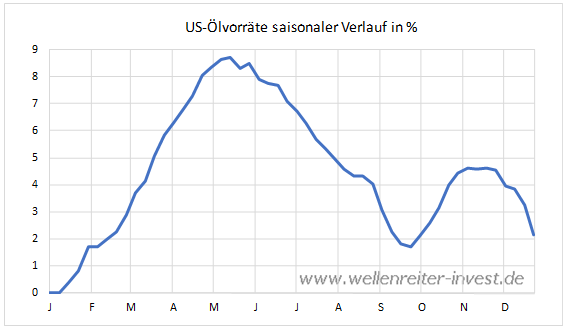

Normalerweise reduzieren sich die Vorräte im zweiten Halbjahr. Der vergleichsweise milde US-Winter, das unverdrossen hohe Fördervolumen in der OPEC sowie die Rückkehr Irans an den Ölweltmarkt sorgen dafür, dass die Vorräte zur Jahreswende nicht abgebaut wurden. Greift jetzt der übliche saisonale Effekt, dürften die Lager beginnen, aus den Nähten zu platzen.

Typisch ist ein Vorräteaufbau bis Mai. Quellen die Lager jetzt bald über? Angaben über die tatsächliche US-Lagerkapazität sind schwierig bzw. kaum zu erhalten. Sie soll sich in den vergangenen Jahren erhöht haben.

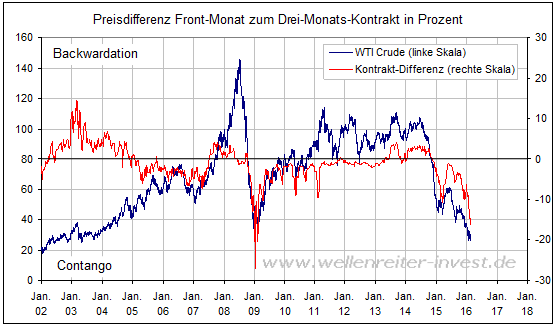

Der beste Gradmesser dürfte die Tiefe des Contangos sein. Denn für einen Ölkontrakt am Terminmarkt, der erst später fällig wird, fließen die Lagerkosten in die Preisberechnung ein. Je geringer die Lagerkapazität, desto höher fällt der Aufschlag aus. Tatsächlich muss jemand, der am Terminmarkt einen Ölkontrakt erwirbt, der erst in einem Jahr fällig wird, einen Aufschlag von 10 US-Dollar entsprechend 25 Prozent bezahlen.

Liegt der Preis eines zukünftigen Kontraktes über dem aktuellen Spotpreis, dann spricht man vom Contango. Das Gegenteil davon nennt sich Backwardation.

In der Branche wird die Preisdifferenz zwischen dem aktuellen und dem drei Monate in der Zukunft liegenden Kontrakt als guter Gradmesser für die Lagerkosten angesehen. Im Jahr 1998, als der Ölpreis auf 10 US-Dollar zusammenbrach, stieg diese Differenz in Form einer Contango-Situation bis zu 18 Prozent an. Anfang 2009 – auf dem Höhepunkt der Finanzkrise - wurden sogar 27 Prozent registriert. Derzeit beträgt diese Kontrakt-Differenz (März zum Juni-Kontrakt) etwa 15 Prozent.

Damit liegt das Contango deutlich über dem Durchschnitt, kommt aber bisher nicht an die Werte der Jahre 1998 und 2009 heran.

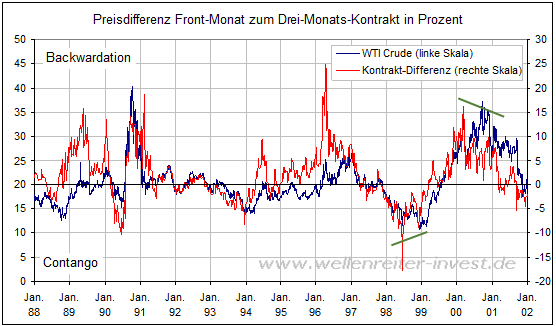

Umkehrpunkte in Contango und Backwardation geben teils sehr gute Aufschlüsse zur weiteren Ölpreisentwicklung. Dies zeigt der Blick auf die Jahre 1988 bis 2002 im folgenden Chart.

Die grünen „Pinselstriche“ bezeichnen jeweils eine positive Divergenz der Kontrakt-Preisdifferenz in den Jahren 1998 und 2000. Im Herbst 1998 fiel der Ölpreis auf ein neues Verlaufstief, das Contango wurde aber bereits geringer. Gleiches gilt für das Hoch im Ölpreis im Herbst des Jahres 2000. Es wurde bereits von einer geringeren Backwardation begleitet.

Würde der Ölpreis ein neues Tief markieren, während sich das Contango reduziert, dann wäre dies ein guter Indikator für ein Tief im Ölpreis. Gleiches würde gelten, sollte der Ölpreis sein Tief bei einem geringeren Contango erfolgreich testen. Zum aktuellen Zeitpunkt sind derartige Divergenzen noch nicht zu erkennen. Insgesamt gehen wir weiterhin davon aus, dass der Ölpreis über einen längeren Zeitraum im Bereich von 25 bis 35 US-Dollar einen Boden ausbilden sollte.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.