Sie sind hier

Märkte diskontieren Erfolg harter Maßnahmen

Wellenreiter-Kolumne vom

15. März 2020

Ein Impfstoff gegen das Coronavirus ist eine Frage des „wann“, nicht des „ob“. Wirksame Medikamente dürften bald zur Verfügung stehen. Wahrscheinlich wurde niemals zuvor mit einem derartigen Hochdruck an Medikamenten und Impfstoffen gearbeitet.

Es ist zu lesen, dass Coronaviren schon seit dem 1960er Jahren bekannt sind, sie vollständig entschlüsselt sind und das aktuelle Virus (genannt SARS-CoV 2) zwar geringfügige Mutationen aufweist, aber im Kern stabil ist. Dies erlaube es, den Replikationsmodus zu unterdrücken. Ein weiterer Ansatzpunkt wäre die Unterdrückung von Immunabwehrreaktionen. Die Erwartungshaltung einer zeitlich eher auf Monate als auf Jahre begrenzten Pandemie dürfte daher nicht falsch sein.

Wer geimpft ist oder bereits am Virus erkrankt war, wird sich frei bewegen können. Für die WHO wird es eine Herkulesaufgabe sein, die Durchimpfung der gesamten Weltbevölkerung zu organisieren, denn die Ausbreitung betrifft fast alle Länder dieser Welt. Andererseits würden – einmal zugelassen – Millionen von Dosen innerhalb von einigen Wochen zur Verfügung gestellt werden können, heißt es beispielsweise bei der Firma CureVac, an der US-Präsident Trump brennend interessiert zu sein scheint.

Die Nachrichten spitzen sich seit Wochen zu. Ein erster positiver Nachrichtenfluss könnte von vorsichtigen Erfolgsmeldungen einer Wirksamkeit bereits am Markt erhältlicher Medikamente ausgehen. Es wird viel getestet. Würden die Verläufe schwerer Fälle abgemildert werden und könnte die Aufenthaltsdauer in Krankenhäusern beispielsweise von 20 auf 15 Tage verkürzt werden, würden mehr Intensivbetten pro Einwohner zur Verfügung stehen.

Italien als Vorreiter

Bis pharmazeutische Maßnahmen greifen, hilft allein die Verhinderung der Übertragung durch Distanz. Die „Rote Zone“ Condogno in der Lombardei wurde am 21. Februar unter Quarantäne gestellt. Drei Wochen später verzeichnete sie keine neuen Fälle mehr. Die physische Distanz unterbrach die Infektionsketten. Ganz Italien wurde am Montag, den 9. März zu einer geschützten Zone erklärt. Ein erstes Indiz für eine Verbesserung wäre eine Verringerung des Anstiegs der täglichen Fallzahlen. Nach Ansicht von Virologen reflektieren die täglich gemeldeten Fallzahlen den Stand vor etwa zehn Tagen. Danach müssten diese Zahlen ab dem kommenden Mittwoch (18.03.) oder Donnerstag (19.03.) geringer werden. Die Zahl der neuen Fälle lag am Sonntag (15.03.) mit 2.853 nur noch geringfügig über den Zahlen vom Vortag (2.795). Eine Verlangsamung bahnt sich an.

Sollten in Deutschland oder Frankreich, wo eine Woche später weniger harte Maßnahmen getroffen wurden, ab etwa dem 25. März eine ähnliche Abschwächung ausbleiben, dann müsste nach dem Vorbild Italiens nachreguliert werden. Die Politiker würden dann aber wissen, dass Maßnahmen, die von einem europäischen Land getroffen werden, wirken würden. Spätestens in den ersten Apriltagen würde auch bei uns eine Trendwende eingeleitet werden und Europa würde China und Südkorea folgen.

Indien, Indonesien und die Philippinen mit besonderen Umständen

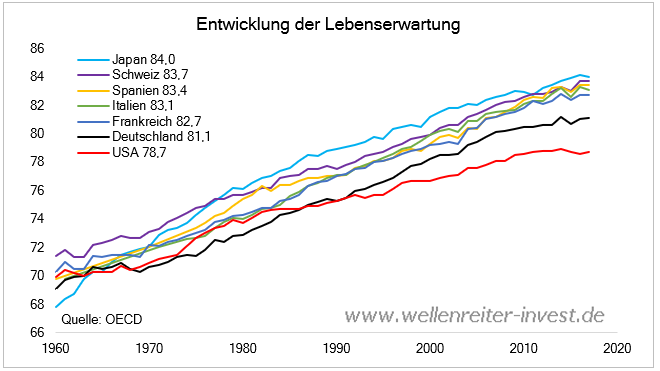

In anderen Ländern (z.B. Philippinen, Indonesien, Indien) könnte sich das Virus weiter ausbreiten. Angesichts des Umstandes, dass das Coronavirus vorwiegend im Alter ab 70 Jahren eine Todesgefahr darstellt, die durchschnittliche Lebenserwartung in Indien, Indonesien und den Philippinen aber nur 69 Jahre beträgt, könnte der Kelch der zusätzlichen Sterblichkeit an diesen Ländern vorübergehen. Oder anders gesagt: Jemand, der potenziell an Covid-19 versterben könnte, ist bereits an einer anderen Todesursache verstorben. Dies gilt übrigens auch für den Großteil Afrikas.

In Italien, Spanien und Frankreich werden die Menschen durchschnittlich viel älter. Dies dürfte einer der Gründe für die relativ hohe Zahl der Todesfälle sein. Japan (24 Todesfälle) und die Schweiz (14 Todesfälle) erscheinen als Ausnahmen. Sie scheinen ihre älteren Bürger besser schützen zu können.

Massive Banken- und KMU-Unterstützung durch die EZB

Keine Zinssenkung der EZB am vergangenen Donnerstag. Viele Medienvertreter – gerade auch englischsprachige – zeigten sich enttäuscht. Diese Fixierung auf eine Zinssenkung in Europa – der Leitzins liegt ja schon bei null – ist schwachsinnig. Eine allgemeine Zins-senkung würde nichts stimulieren. Es gibt auch nichts zu stimulieren, weil Unternehmen und Konsumenten in einer solchen Situation zurückhaltend agieren. Vielmehr muss stabilisiert werden. Die Liquidität von Unternehmen muss sichergestellt werden. Unter der Voraussetzung, dass sich die Welt nach der Coronakrise weiterdrehen wird, sollte dafür gesorgt werden, dass Entlassungen weitgehend ausbleiben.

Die bei der EZB angesiedelte zentrale europäische Bankenaufsicht SSM hat mit Hinweis auf die außerordentliche Situation am Donnerstag eine erhebliche Lockerung der Kapitalquoten der Banken beschlossen. Beobachter sprechen von einer Entlastung von 800 Milliarden Euro. Auch die Prüfungen, Stress Tests und bürokratischen Anforderungen werden vorerst zurückgestellt. Die Banken sollen sich auf Ihre Kunden konzentrieren und ihnen helfen. Der SSM warnt die Banken ausdrücklich davor, diese Entlastungen für die Erhöhung von Dividenden oder variable Vergütungen zu verwenden.

TLTROS sind längerfristige Kredite, die die Banken bei der EZB anfordern können. Dafür stehen 2,3 Billionen Euro zur Verfügung, der Zinssatz wurde am Donnerstag auf -0,75% heruntergezogen. Bisher mussten die Banken die Vergabe neuer Kredite an KMUs vorweisen, um in den Genuss der TLTROS zu kommen. Dies ist jetzt nicht mehr der Fall, sie können sich die Kredite ohne Umstände ziehen und erhalten 0,75 Prozent Zinsen auf den Kredit. Wenn Sie das Geld nicht vergeben, sondern zu -0,50 Prozent anlegen, erhalten Sie 0,25 Prozent Zinsen. Beide Maßnahmen entsprechen einer Bankensubvention bisher ungekannten Ausmaßes. Die bedeutet, dass jedes KMU, das in Schwierigkeiten ist oder gerät, Kredite zu günstigsten Konditionen bekommen sollte. Die EZB finanziert dies und unterstützt gleichzeitig die Banken massiv.

Die Fed hat in einer außerordentlichen Sitzung ihren Leitzins auf 0,00% bis 0,25% gesenkt und eine neue QE-Runde in einer Höhe von 700 Mrd. US-Dollar angekündigt. Zudem senkte sie den Diskontsatz, über den Notfall-Kredite ausgegeben werden, auf 0,25%. Die Vorhaltung von Bank-Reserven wurde praktisch abgeschafft, ein bisher einmaliger Vorgang.

Die Fed hat in einer außerordentlichen Sitzung ihren Leitzins auf 0,00% bis 0,25% gesenkt und eine neue QE-Runde in einer Höhe von 700 Mrd. US-Dollar angekündigt. Zudem senkte sie den Diskontsatz, über den Notfall-Kredite ausgegeben werden, auf 0,25%. Die Vorhaltung von Bank-Reserven wurde praktisch abgeschafft, ein bisher einmaliger Vorgang.

Von „Bazookas“ zu sprechen, ist zu wenig. Es ist eine ganze Armee. Die Drähte zwischen den Zentralbanken dürften in den vergangenen Tagen geglüht haben. Sie stellen Liquidität für Banken, Unternehmen und Staaten in einem nie gekannten Ausmaß bereit. Sie drehen Kapitalanforderungen für Banken komplett herunter, damit die mit vollen Händen Billigkredite an Unternehmen vergeben können. Es ist eine Hilfestellung von gigantischen Ausmaßen.

Zurückhaltung wäre falsch

Wer auch immer der Meinung ist, dass Staaten und Zentralbanken sich in dieser Situation zurückhalten sollten, liegt falsch. Denn der Meteoriteneinschlag des Coronavirus untergräbt und bedroht das normale Leben. Anders als in der Finanzkrise wird man versuchen, alle „Too big to fail“-Unternehmen am Leben zu erhalten, genauso wie die kleinen und mittleren Unternehmen. Ob diese massive Kreditunterstützung Inflation hervorruft, weiß ich nicht, ist aber zunächst zweitrangig.

Über Kollateralschäden kann man sich später Gedanken machen. Denn es wäre doch völlig „beknackt“ und absurd, wenn die Normalität in einigen Monaten zurückkehren könnte (die Wirkstoffe wirken, das Virus wird zurückgedrängt), diese aber nicht mehr eintreten würde, weil eine Vielzahl von Unternehmen pleite wäre und die Hälfte der Arbeitnehmer auf der Straße stehen würde.

Beschriebene Unterstützung hält zunächst

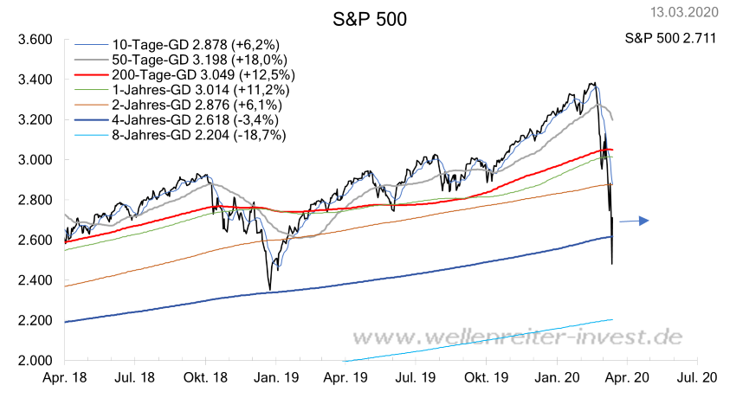

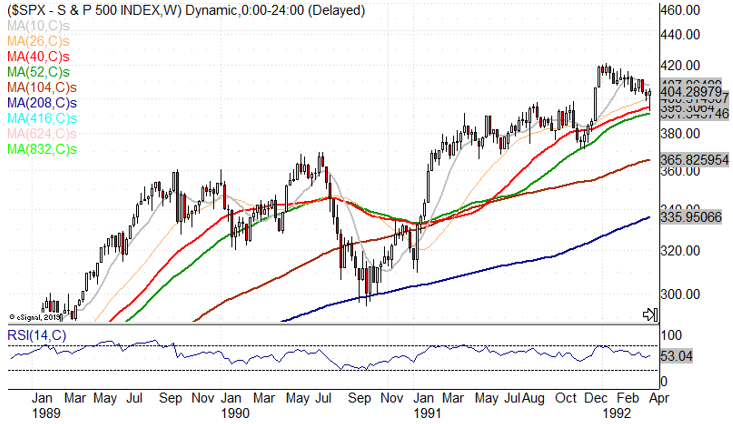

Wir schrieben in unserer Kolumne vom 1. März („Donar in Blitzlaune“), dass die historisch erprobte Unterstützung des 4-Jahres-GDs (siehe Pfeil folgender Chart) den Fall des S&P 500 zunächst aufhalten würde. Diese notiert im S&P 500 bei 2.618 Punkten.

Wir schrieben auch, dass es im Jahr 1990 ab dem Herbst zu einer Blitzerholung des S&P 500 kam, nachdem der 4-Jahres-GD standgehalten hatte.

Nicht nur 2018 und 1990, sondern auch im August 2011, im September 1990 sowie in den Crashes von 1987 und 1929 endeten dort Abwärtsbewegungen.

Es mag sein, dass wir auf unbekanntem Terrain unterwegs sind und die Märkte sich weiter nach unten bewegen. Ich denke aber, dass der Nachrichtenfluss der kommenden Woche für Italien etwas positiver sein wird. Die internationalen Börsen würden entsprechend reagieren, insgesamt könnte eine Stabilisierung eintreten. Die Ausbildung eines Bodens an den Aktienmärkten dürfte sich aber noch hinziehen, weil Hiobsbotschaften auch weiterhin den Markt temporär verängstigen werden. Aber die Panik dürfte zum größten Teil vorüber sein.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.