Sie sind hier

Chinas Nachholeffekt

„Aber wir haben zu wenig Wachstum – das könnte man allerdings schnell korrigieren, wenn man wirtschaftspolitisch richtig handelt. China hat dies vorgemacht.“

(Ökonom Kurt Schiltknecht in NZZ Folio „Banker“, Seite 52).

In derartigen Aussagen liegt ein grundsätzliches, leider immer wieder anzutreffendes Missverständnis der historischen Entwicklung Europas und Chinas vor. Der Glaube, man müsse nur auf den richtigen Knopf drücken und schon explodiert das Wirtschaftswachstum, führt ins Nichts. Denn wenn es so einfach wäre, hätten das wohl schon alle Gesellschaften getan.

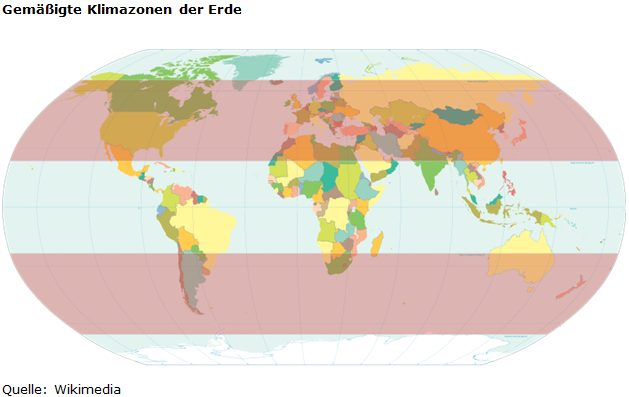

Etwas anderes ist richtig: China holt in gewaltigen Schritten das nach, was unter normalen Umständen schon längst hätte geschehen müssen. Die These vom chinesischen Wirtschaftswachstum als „Nachholeffekt“ lässt sich durch eine ganze Reihe von Argumenten begründen. China ist Teil der gemäßigten Klimazone.

Historisch hat sich die Wirtschaft unter zwei Voraussetzungen besonders gut entwickelt: Die Lage in der gemäßigten Klimazone und der freie Zugang zum Meer. In dieser Zone befinden sich die USA, Europa und auch China. China verfügt – beispielsweise im Gegensatz zu Russland – über große Anzahl von Hafenstädten. China war über Jahrtausende eine der führenden Handelsnationen, wurde aber zwischenzeitlich vom Westen und von Japan überrollt. Erst nach dem zweiten Weltkrieg stabilisierte sich das Land. Allerdings behinderte der Kommunismus die wirtschaftliche Entwicklung. Japan mauserte sich zur führenden Wirtschaftsnation, auch die Tigerstaaten zogen an China vorbei. Umso heftiger setzte die wirtschaftliche Nachholbewegung nach dem Tod Maos ein. Seit den 1980er Jahren ging es mit großen Sprüngen aufwärts.

China hat den Status der zweitgrößten Wirtschaftsmacht der Welt erreicht. Angesichts der gemäßigt klimatischen Lage des Landes, seines Zugangs zum Meer, seiner Größe und seiner Vergangenheit hat China nicht mehr getan, als einen Teil des vorhandenen Potentials auszuschöpfen.

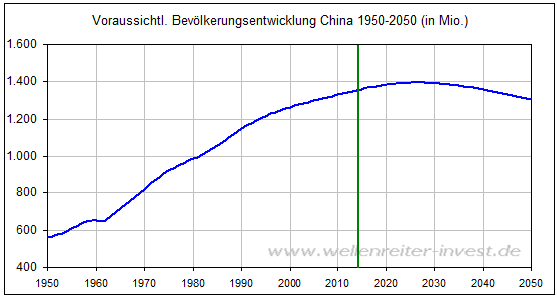

Das Bevölkerungswachstum Chinas – aktuell zählt das Land 1,35 Mrd. Einwohner – befindet sich am Beginn einer Stagnationsphase.

Gemäß UN-Projektionen dürfte die Einwohnerzahl in den kommenden 10 Jahren noch zunehmen. Bei einer Bevölkerungszahl von knapp 1,4 Mrd. wird ein Plateau erreicht. Dann wachsen die Städte nur noch, wenn sich der Anteil der städtischen Bevölkerung erhöht.

Gemessen an der Bevölkerungszahl ist die Anzahl der PKWs in China im Vergleich zu den Industrieländern noch gering (85 pro 1.000 Einwohner). Zum Vergleich: In Deutschland existieren 570 Autos pro 1.000 Personen. Dennoch sind die chinesischen Einfallstraßen stärker verstopft als hiesige Autobahnen. Vom Smog ganz zu schweigen. China erlebt typische Begleiterscheinungen eines explosionsartigen Wachstums.

Die Frage des Energiemixes stellt sich angesichts der Smog-Problematik immer dringender. In Deutschland wurde im Januar 1985 wurde zuletzt ein großer Smog-Alarm ausgelöst. Eine Inversionswetterlage hielt die Abgase im Ruhrgebiet wie unter einer Käseglocke gefangen. Die NRW-Landesregierung sprach Fahrverbote aus.

Die Ausrüstung der Kohlekraftwerke mit Entschwefelungsanlagen und die Ausstattung der Autos mit Katalysatoren verringerten den Schwefelgehalt in der Luft. Im Vergleich zu 1985 liegt der Schwefelgehalt in deutschen Industriegebieten heute um den Faktor zehn niedriger.

Die chinesische Regierung möchte dem Smog mit einer Vielzahl neuer Atomkraftwerke begegnen. Zudem möchte sie Anlagen bauen, die Kohle in Erdgas verwandeln. Diejenigen Chinesen, die es sich leisten können, verbringen den Winter auf der Ferieninsel Hainan im Süden Chinas. Die japanische Firma Panasonic zahlt inzwischen ihren Mitarbeitern eine Smog-Zulage.

Wirtschaftswachstum ist keine lineare Angelegenheit. Der Übergang zu einer Wachstumsphase, die weniger stark ist als zuvor und die auch mal von einer Kontraktion durchsetzt ist, dürfte in China bevorstehen. Wann genau dieser Übergang vom rasanten, unablässigen Wachstum zum normalen Boom/Bust-Konjunkturzyklus bevorsteht, ist kaum zu quantifizieren. Anzeichen dafür, dass dies jetzt geschieht, existieren. Die Probleme Chinas im Hinblick auf das Schattenbankensystem sowie die Abwicklung von Unternehmen mit nicht ausreichenden Kreditlinien, deuten darauf hin, dass die chinesische Regierung gezwungen ist, sich auf einen solchen Übergang einzustellen.

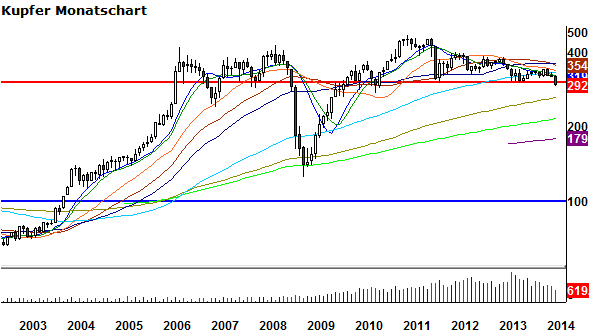

Chinesische Unternehmen nutzen Kupfer als Sicherheit für Kredite. Mit den fallenden Kupferpreisen schmelzen die Sicherheiten dahin. Kredite können nicht mehr bedient werden. So seltsam diese Geschichte klingt, so wahr ist sie offenbar. Denn die Nachrichtenagentur Reuters brachte bereits am 22. Oktober 2013 einen entsprechenden Hintergrundbericht.

http://www.reuters.com/article/2013/10/22/china-copper-idUSL3N0IB22L20131022

Kleinere chinesische Unternehmen erwerben Kupfer entweder direkt in Lagerhäusern der London Metal Exchange (LME) oder importieren nach China und lagern es dort. Es spielt keine Rolle, wo sich das Kupfer befindet. Wichtig ist, das Eigentum an dem Kupfer nach-weisen zu können. Das eigene Kupfer wird als Sicherheit für Bankkredite genutzt.

Das ist im Prinzip so, als ob man das eigene, abbezahlte Haus erneut mit einer Hypothek belastet, um ein zweites Haus bauen zu können. Wenn die Preise für Immobilien stark sinken, ist die Hinterlegung nicht mehr viel wert. Die Bank fordert entweder neue Sicher-heiten oder ihren Kredit zurück. Kann ein Unternehmen keine weiteren Sicherheiten liefern, kommt es ins Schlingern. Das ist nicht unähnlich dem Beginn der Finanzkrise im Jahr 2007, als die verbrieften Hypothekenpapiere massiv an Wert verloren.

Wenn es stimmt, was Reuters schreibt, dass nämlich etwa 60 bis 80 Prozent der chinesischen Kupferimporte für diese Art der Kreditfinanzierung genutzt worden sind, dann müsste man schlussfolgern, dass in China viel weniger Kupfer verbaut wurde als angenommen. China nimmt immerhin 40% der weltweiten Kupferproduktion ab.

Gleichzeitig müsste man annehmen, dass die Nachfrage nach Kupfer in den vergangenen Jahren völlig überzeichnet gewesen ist. Man müsste sich die Frage stellen, wie weit der Kupferpreis fallen kann, wenn diese Praxis der Kreditfinanzierung nicht mehr aufrecht erhalten wird oder werden kann? Reuters schreibt, dass die chinesische Regulierungs-behörde diese Praxis bereits im Mai 2013 stoppen wollte.

Der Kupferpreis ist seit Jahresbeginn um 15 Prozent gefallen (aktuell 2,92 US-Dollar in New York). Ein Fall auf 2,38 US-Dollar (Tief 2007) würde den Jahresverlust des Kupferpreises auf 30 Prozent ansteigen lassen. Es kommt jetzt darauf an, ob sich die Panik-Situation in Kupfer fortsetzt. Dann würde eine Abwärtsspirale in Gang kommen, die immer mehr chinesische Unternehmen zwingen würde, entweder ihr Kreditportfolio zu adjustieren oder an Sicherheit nachzuschießen. In einer Situation fallender Wachstumsraten könnte eine ganze Reihe chinesischer Unternehmen Probleme haben, diesen Bedin-gungen nachzukommen.

Die Aufholjagd Chinas gegenüber dem Westen ist noch nicht vorbei. Aber die bisher starke Dynamik des Wirtschaftswachstums dürfte in einen üblichen Konjunkturzyklus übergehen, der neben Höhen auch Tiefen enthält. Werden geplante Wachstumsziele verfehlt, dürfte der bisherige Status der kommunistischen Partei Chinas als zuverlässiger „Heilsbringer“ gefährdet sein.

Robert Rethfeld

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.