Sie sind hier

Anlageklassen im Langfristvergleich

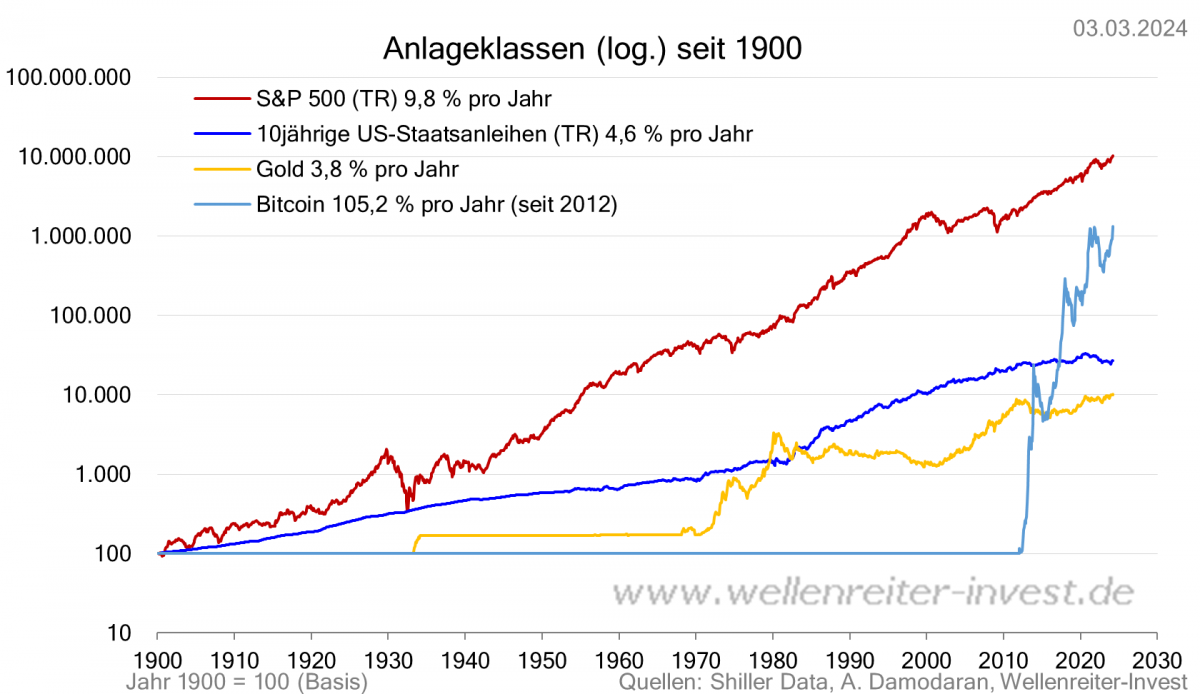

Welchen Profit würde man generiert haben, wenn man im Jahr 1900 einen Betrag von 100 US-Dollar in gängige Anlageklassen investiert hätte, also in den S&P 500, in 10jährige US-Staatsanleihen, in Gold und in Bitcoin? Die Betrachtung hilft, längerfristige Veränderungen zu erkennen. Steuern und Gebühren sind nicht berücksichtigt, genauso wenig wie die Inflation. Die US-Inflationsrate mindert die jeweiligen Erträge um etwa 3 Prozentpunkte jährlich.

Total Return als Grundlage

Wir haben die tatsächlichen Erträge einer Investition (Total Return) angenommen. Der S&P 500 Total Return Index ist in seiner Konstruktion mit dem DAX Performance Index vergleichbar. Viele börsennotierte Unternehmen zahlen eine Dividende. Für den Wert einer Anleihe sind Kurs und Rendite ausschlaggebend. Hingegen sind die ebenfalls dargestellten Verläufe für Gold und Bitcoin reine Kursindizes.

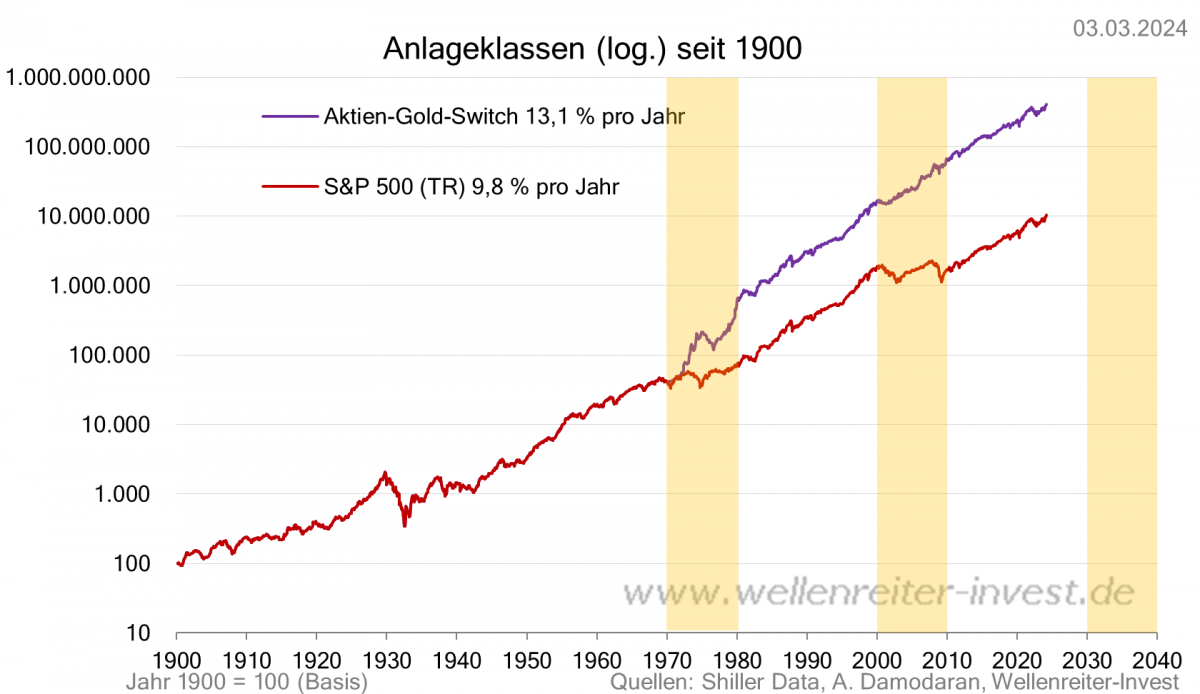

Der S&P 500 Total Return Index schafft seit dem Jahr 1900 eine durchschnittliche jährliche Rendite von 9,8%. Diese setzt sich aus Kursgewinn (5,5%) und Dividende (4,3%) zusammen. Aus 100 Dollar wurden 10,3 Millionen Dollar.

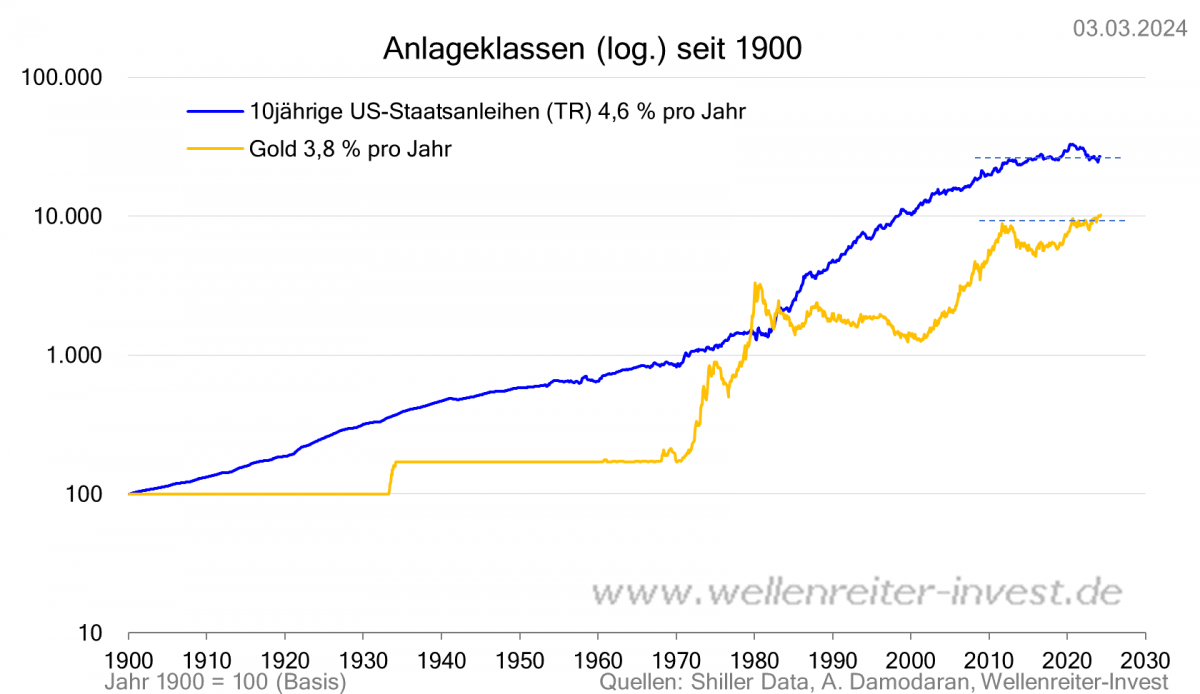

10jährige US-Staatsanleihen bleiben mit ihrer durchschnittlichen Gesamtrendite von 4,6% unterhalb dieser Marke. Der beste Zeitraum war derjenige von 1980 bis 2010. Fallende Renditen in einem disinflationären Umfeld sorgen für hohe Anleihen-Erträge (durchschnittlich 8,9% jährlich). Bill Gross war der „Bond King“. Im Jahr 2010 wurde er von Morningstar als „Fonds-Manager der Dekade“ ausgezeichnet.

Der Goldpreis veränderte sich bis zum Ende des Bretton-Woods-Systems im Jahr 1971 kaum. Deshalb steht Gold seit 1900 lediglich mit einem jährlichen Zuwachs von 3,8% in den Büchern. Aus 100 Dollar im Jahr 1900 wurden 10.000 Dollar. Nach dem Ende von Bretton Woods war die Wertentwicklung stärker, sie beträgt 5,4% pro Jahr.

Nach 15 Jahren „Break Even“

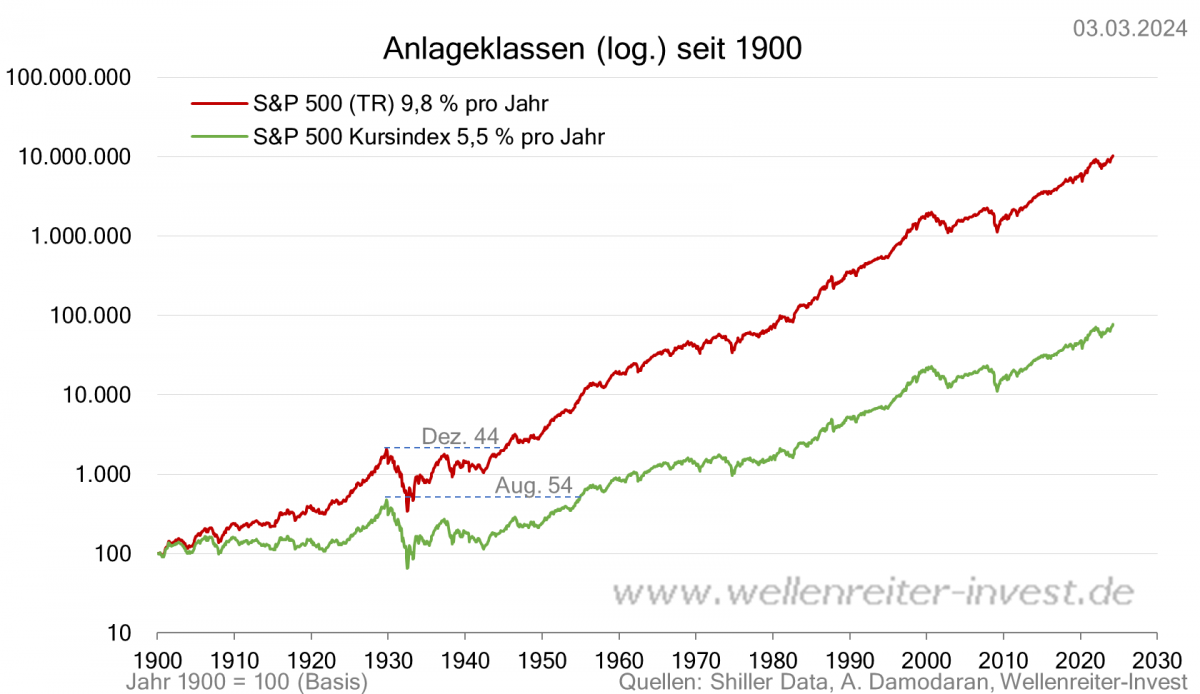

Es wird häufig betont, dass der S&P 500 erst im August 1954 – nach 25 Jahren – die Verluste aus dem 1929er-Crash aufgeholt hatte. Auguren meinen, dies könne sich jederzeit wiederholen. Deshalb lohne es sich nicht, in Aktienmärkte zu investieren. Tatsächlich aber war ein Investor dank Dividendenzahlungen bereits nach 15 Jahren – nämlich im Dezember 1944 - wieder pari. Auf dem folgenden Chart sind die entsprechenden Phasen bezeichnet.

Bitcoin war etwa ab dem Jahr 2012 an Bitcoin-Börsen investierbar, sodass wir den 1. Januar 2012 als Anfangsmarke setzen. Seit dem Jahr 2012 sind aus 100 Dollar mehr als 1 Mio. Dollar geworden. Durchschnittlich hat sich Bitcoin pro Jahr verdoppelt. Das klingt nach wenig, aber eine Verdoppelung zwölf Jahre hintereinander bedeutet per Definition 12 Jahre ununterbrochenes, exponentielles Wachstum. Selbst wenn der Anfangswert von Bitcoin des Jahres 2012 für das Jahr 1900 gelten würde, hätte Bitcoin pro Jahr respektable 7,7% zugelegt. Bitcoins Historie ist zu kurz, um sie vernünftig einordnen zu können. Sicher ist, dass Bitcoin für die Frühinvestoren – vorausgesetzt, deren Bitcoins wurden nicht gestohlen -, einen „Short Cut“ zum Erfolg bedeutete.

S&P 500 und Bitcoin sind die Stars dieser Betrachtung. Aktienmärkte haben den Vorteil eines langfristigen Performancenachweises von fast 10% pro Jahr. Bitcoin steigt exponentiell, bleibt aber notgedrungen längerfristige Beweise schuldig. Betrachtet man das Momentum, so müsste das exponentielle Wachstum des Bitcoins zunächst in normales Wachstum übergehen. Dies würde immer noch Wachstum und steigende Kurse – unter den bei Bitcoin üblichen Rückschlägen – bedeuten.

Auffällig und ungewohnt ist die bereits zehn Jahre andauernde Konsolidierungsphase des Ertrags 10jähriger US-Staatsanleihen. Die Rendite seit 2012 beträgt 0,45% jährlich vor Inflation. Im September 2014 verließ Bill Gross die von ihm mitgegründete Firma PIMCO. Das Zeitalter des „Bond Kings“ ist vorbei. Die günstigen Umstände existieren nicht mehr. Gold performte in den vergangenen 10 Jahren besser, obwohl es ebenfalls eine Seitwärtstendenz aufweist.

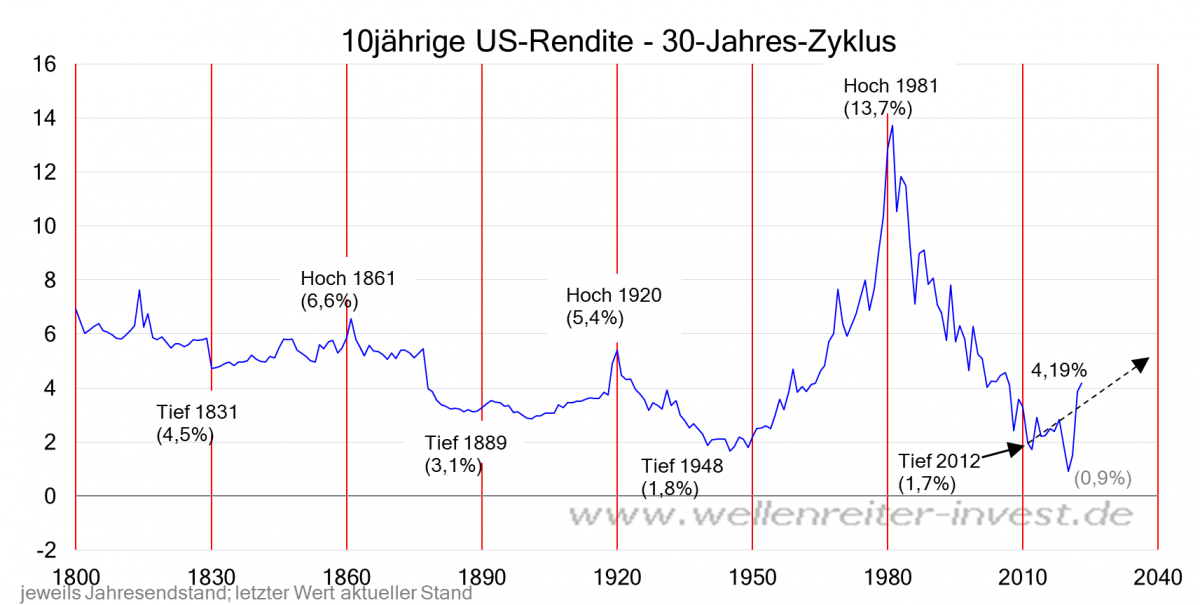

So wie es aussieht, wird die Anleihen-Malaise weiter anhalten, denn der 30 Jahres-Rendite-Zyklus deutet steigende Renditen bis etwa zum Jahr 2040 an. Der Kurs würde weiter fallen und die Wertentwicklung würde gedämpft bleiben.

Bitcoin als Renditeersatz?

Was also stattdessen ins Portfolio nehmen? Um den Status des Ersatzes für Anleihen in den 60/40-Portfolios kämpfen Gold und Kryptowährungen. Klassischerweise müsste Gold einen Vorteil besitzen, da es dem konservativeren Part der Anleihen entgegenkommt.

Könnte Bitcoin den Status einer Risk-off-Anlage erhalten? Ein erster Anfang könnte in den vergangenen Wochen durch die Etablierung von Spot-ETFs gemacht worden sein. Der Malus eines fehlenden darunterliegenden Assets kann nur durch die Entwicklung eines Systems aufrechterhalten werden, das durch eine zunächst noch wachsende und später beständige Nachfrage gespeist wird. Gold wird als wertvoll eingestuft, nicht weil es so ist, sondern weil ein Großteil der Menschheit dies so sieht. Ähnliches könnte Bitcoin schaffen, wobei die Gefahr einer Zerstörung eines solchen Nimbus in der digitalen Welt ungleich größer ist als in der Welt anfassbarer Münzen, Barren und Schmuck.

Das „Aktien-Gold-Switch-Portfolio“

Gibt es das „ultimative“ Langfrist-Portfolio? Gold hat in den beiden „verlorenen“ Aktiendekaden der 1970er und 2000er Jahre besonders gut performt. Ein jeweiliger Dekaden-Switch zu den genannten Zeitpunkten zwischen Aktien und Gold und hätte ein „Aktien-Gold-Switch-Portfolio“ weiter gepusht. Vier Transaktionen waren dafür notwendig: a. 1970: Aktien à Gold, b. 1980: Gold à Aktien, c. 2000: Aktien à Gold und d. 2010: Gold à Aktien. Das „Aktien-Gold-Switch“-Portfolio hätte 13,1% pro Jahr geholt. Aus 100 Dollar im Jahr 1900 wären 400 Mio. Dollar geworden. Weltweit dürfte ein solcher Wertzuwachs über einen derart langen Zeitraum als außergewöhnlich gelten.

Im Nachhinein erscheint es einfach, eine solche Konstruktion darzustellen. Aber es soll daran erinnern, dass es immer wieder Dekaden gab, in denen einzelne Anlageklassen oder Indizes outperformt haben. Man denke an den Nikkei Index in den 1980er Jahren oder den Nasdaq in den 1990er Jahren. Sollte sich der Rhythmus „zwei Dekaden Aktien, eine Dekade Gold“ fortsetzen, dann würde der nächste Aktien-Gold-Switch Anfang 2030 erfolgen. Der Zeitraum 2010 bis 2030 wäre eine Erfolgsperiode für Aktien.

Fazit

Langlaufende Anleihen haben sich bereits vor 10 Jahren aus dem Ertragsrennen verabschiedet. Kurzläufer rentieren höher, solange die Zentralbanken die Leitzinsen nicht senken. Eine 3-Monats-Rendite von 4 bis 5 Prozent ergibt bei einer Inflationsrate von 3 Prozent oder weniger reale Gewinne. Bitcoin und möglicherweise weitere Kryptowährungen bleiben dann im Rennen, wenn sie ihre digitale Stabilität beibehalten können. Die Zentralbanken werden sie im Fall der Fälle nicht garantieren. Gold könnte für einen erneuten Aktien-Gold-Switch interessant werden. Dies ignoriert allerdings, dass Gold schon jetzt ambitionierter erscheint, auch weil die Goldminen einen Boden in Form einer W-Formation ausgebildet haben könnten. In der Langfristbetrachtung führt kein Weg an den Aktienmärkten vorbei. Selbst diejenigen, die im S&P 500 zum ungünstigsten Zeitpunkt (September 1929) angelegt hatten (hypothetische Annahme, damals gab es keine ETFs), waren 15 Jahren später wieder pari. Kursgewinne und Dividenden sorgen seit 124 Jahren für eine jährliche S&P 500-Rendite von 9,8%. Nach Abzug der Inflation bleibt eine reale jährliche Rendite von 6,7%.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.