Sie sind hier

Euro in Lauerstellung

Still ruht der See. So könnte man die Wechselkurs-Situation des Euro/Dollar beschreiben. Seit Mario Draghis Machtwort im Sommer 2012 - „die EZB wird alles Notwendige tun, um den Euro zu erhalten“ - bewegt sich der Euro/Dollar weitgehend im 1,30er-Bereich. Das ist nicht falsch. Denn ein Euro/Dollar von 1,25 bis 1,40 entspricht in etwa der Kaufkraftparität. Doch selbst, wenn man annimmt, dass sowohl die Europäer als auch die Amerikaner Ruhe an der Devisenfront wünschen: Die Vergangenheit zeigt, dass eine Stabilität der Wechselkurse periodisch von mächtigen Veränderungen erschüttert wird.

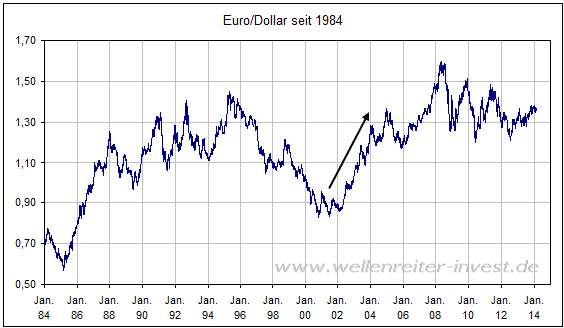

So stieg der Euro/Dollar von 1985 bis 1988 von 0,54 auf 1,26 an (umgerechneter Deutsche-Mark-Wechselkurs). Auch sei daran erinnert, dass der Wechselkurs Euro/Dollar in den Jahren 2001 bis 2005 von 0,85 auf 1,37 kletterte. Im gleichen Zeitraum zog die deutsche Arbeitslosenquote von 8,9% auf 12,7% an (schwarzer Pfeil obiger Chart). Deutschland galt als „kranker Mann Europas“.

Was würde geschehen, wenn der Euro/Dollar den soliden Bereich von 1,25 bis 1,40 verlassen würde? Ein Wechselkurs von 1,25 oder darunter nagt am Selbstverständnis der Europäischen Union. Ein Gefühl des Schwäche, des Kontrollverlustes und eines bevorstehenden Auseinanderbrechens würde sich breit machen. Allerdings gilt auch: Die Exportnation Deutschland profitiert von einem niedrigen Wechselkurs. Derartige Ängste könnten dann zurückkehren, wenn sich die Spreads zwischen den Peripherieanleihen einerseits und den Bundesanleihen andererseits weiten würden.

Aktuell ist das Gegenteil der Fall. Man kann durchaus der Meinung sein, dass die Diskussion um Ausländerkontingente dem EU-Gebäude Schaden zufügt. Man kann sich die Vergrößerung des rechten Lagers im europäischen Parlament vorstellen. Doch solange die Spreads zusammenlaufen, dürfte der Euro in seiner Substanz nicht gefährdet sein.

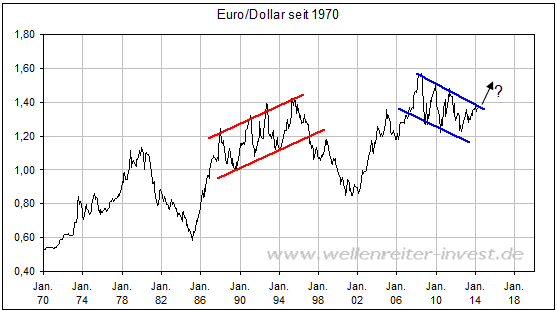

Wenn das eine möglicherweise nicht geschieht, dann sollte man in die andere Richtung schauen. Die andere Richtung, das wäre das Allzeithoch aus dem Jahr 2008 bei knapp 1,60. Was geschähe, wenn der Euro/Dollar auf das alte Hoch steigen würde? Eine solche Situation ist für das wirtschaftliche Wohlergehen der EU deutlich gefährlicher als ein Kurs unterhalb von 1,20. Die europäische Exportindustrie würde geschwächt werden. Insbesondere Deutschland wäre betroffen. Ein starker Euro würde die Importpreise rutschen lassen (Rohstoffe würden sich verbilligen) und so der Deflation Vorschub leisten. Zudem würde die Wettbewerbsfähigkeit der EU auf dem Weltmarkt in Frage gestellt werden.

Die Franzosen wollen keinen starken Euro, die Deutschen als Exportnation erst recht nicht. Die EZB würde zum Handeln gezwungen, wahrscheinlich bereits bei Kursen knapp oberhalb von 1,40. Die EZB müsste etwas tun, um den Euro zu schwächen. Die US-Amerikaner würden hingegen ihre stille Freude über die Abwertung ihrer Währung nicht verhehlen können. Ihre Exportchancen würden sich erhöhen.

Charttechnisch ist die 1,60 gar nicht so unwahrscheinlich. Denn ein Ausbruch aus dem kleinen Flaggenmuster (obiger Chart) könnte einen Ausbruch aus dem großen Flaggenmuster (blaue Linien folgender Chart) nach sich ziehen.

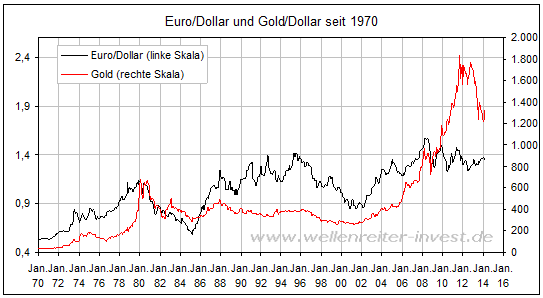

Und vielleicht finden sogar die „alten Kumpels“ Gold und Euro wieder zusammen (folgender Chart). Von 1970 bis 2010 handelten beide Währungen weitgehend parallel.

Ihre Wege trennten sich erst ab dem Jahr 2010. Damals begann die Euroland-Krise.

Fazit: Die meisten Analysten erwarten zum Jahresende einen Wechselkurs zwischen 1,25 und 1,31. Würde der Euro/Dollar die Marke von 1,40 überschreiten, hätte dies so gut wie niemand auf der Rechnung. Für den Weg von 1,40 bis 1,60 ist so gut wie niemand positioniert. Bei Überschreitung der 1,40 würde es Short-Eindeckungen geben, „dass es nur so krachen würde“. Hinzu käme der Zwang, die Trades umzudrehen und dem Markt hinterherzulaufen. Mit anderen Worten: Fiele die 1,40, so dürfte der Euro/Dollar recht schnell bei 1,50 sein.

Politisch würden wir eine Diskussion bekommen, die sich fundamental von früheren Diskussionen unterscheiden würde. Denn eines ist klar: Ein Euro/Dollar von 1,60 setzt die wirtschaftliche Stabilität der EU mindestens genauso stark unter Druck wie ein Wechselkurs von 1,20. Wahrscheinlich aber sogar stärker. Könnte man Mario Drahgi zwingen, einen der beiden Werte - 1,20 oder 1,60 - als seine bevorzugte Wahl anzukreuzen, dann dürfte seine Hand zur kleineren Zahl wandern.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.