Sie sind hier

Lauter Höhepunkte

Deutschlands Sieg bei der Fußball-Weltmeisterschaft wird nach Einschätzung von Forsa-Chef Manfred Güllner die Beliebtheit von Bundeskanzlerin Angela Merkel (CDU) weiter stabilisieren. Steigern ließen sich diese Werte kaum noch. "Ihr Ansehen ist vergleichbar mit dem von Konrad Adenauer in seinen besten Zeiten." (Quelle: AFP)

Konrad Adenauer wurde im Jahr 1949 zum Bundeskanzler gewählt. Danach wurde er dreimal wiedergewählt: 1953, 1957 und 1961. Den Höhepunkt seines Ansehens dürfte Adenauer 1957 erlebt haben, als die CDU/CSU zum bisher einzigen Male in der deutschen Nachkriegsgeschichte die absolute Mehrheit der Stimmen und der Sitze des Bundestages erreichte. Ab 1959 begann der Stern des Kanzlers zu sinken. Sein Ansehen litt durch sein Lavieren im Vorfeld der Wahl zum Bundespräsidenten und durch die sogenannte „Spiegel-Affäre“. Im Herbst 1963 trat Adenauer von seinem Amt zurück. Der Zeitraum kurz nach der zweiten Wiederwahl (1957-1959) bezeichnet den Höhepunkt des Ansehens von Konrad Adenauer.

Helmut Kohl überbot die Amtszeit von Konrad Adenauer um zwei Jahre. Auch hier stellte der Zeitraum kurz nach der zweiten Wiederwahl (Dezember 1990; erste Wahl nach der Wiedervereinigung) den Höhepunkt des Ansehens Helmut Kohls als Bundeskanzler dar.

Angela Merkel wurde im Jahr 2005 zur Bundeskanzlerin gewählt. Im Jahr 2009 fand die erste Wiederwahl statt. Bei der zweiten Wiederwahl im Jahr 2013 fehlten nur fünf Sitze zur absoluten Mehrheit im Bundestag. Jetzt – im Jahr 2014 – ist ihr Ansehen „nur noch vergleichbar mit dem von Konrad Adenauer in seinen besten Zeiten.“ Nach diesen zyklischen Betrachtungen erscheint der Höhepunkt von Beliebtheit und Ansehen der Kanzlerin erreicht. Im besten Fall hält sie das hohe Plateau noch eine Weile. Dann aber dürfte unweigerlich der Weg Richtung Süden beginnen.

----------

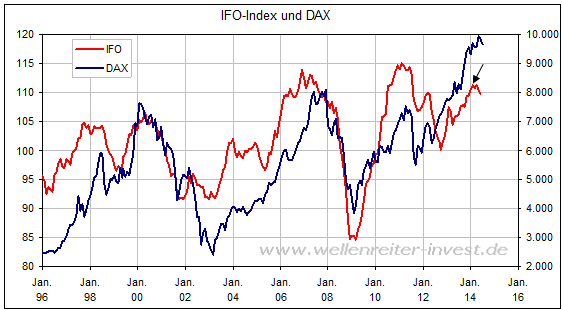

Der Februar 2014 markiert das bisherige Jahreshoch im IFO-Index (siehe Pfeil folgender Chart).

![]()

Es sieht danach aus, als ob der IFO-Index zu Jahresbeginn einen wichtigen Hochpunkt markiert hat. Im Jahr 2007 fungierte der IFO-Index als ein vorauslaufender Indikator für den DAX. Dies könnte auch in diesem Jahr der Fall sein. Der ZEW-Konjunktur-Indikator fiel im Juli zum siebten Mal in Folge. Auch hier wurde das Hoch zu Jahresbeginn markiert.

----------

In den USA bleibt die Divergenz zwischen Standard- und Nebenwerten eklatant. Der US-Nebenwerteindex Russell 2000 schwächelt, der Dow Jones Index erreichte hingegen ein neues Allzeithoch. Die Frage ist: Welcher Trend gewinnt?

Die US-Nebenwerte zogen die US-Märkte zwischen November 2012 und März 2014 mit großem Dampf nach oben. Im Frühjahr dieses Jahres verloren die Nebenwerte die Lokomotive-Funktion: Im März begann die Schwäche im Russell 2000, im Juli starteten die mittelgroßen Werte (Midcaps) mit einer Unterperformance. Die Schwäche rückt den Standardwerten immer mehr auf die Pelle. Wir nehmen an, dass die Standardwerte nicht mehr lange in der Lage sein werden, diesem „herankriechenden“ Trend zu widerstehen.

---------

Die aktuelle BoA-Merrill-Lynch-Fonds-Manager-Umfrage für den Juli weist zwei wichtige Ergebnisse auf.

Zum einen sind 61 Prozent der Fonds-Manager mittlerweile in Aktien übergewichtet. Sie haben damit die Übergewichtung in den beiden letzten Monaten deutlich ausgebaut (von 37% im Mai über 48% im Juni). Diese Übergewichtung ist vor dem aktuellen Bewertungshintergrund als schizophren zu bezeichnen. Derzeit werden Aktien von den Fonds-Managern als so teuer wie zuletzt im Jahr 2000 empfunden. Die Kombination aus Übergewichtung und empfundener Überbewertung lässt die Fonds-Manager im Falle des Falles schnell den Stecker ziehen.

Zum anderen haben die globalen Inflationserwartungen mit einem Anteil von 71% den höchsten Stand seit März 2011 erreicht. Diese hohen Inflationserwartungen sind vor dem Hintergrund der Rohstoffpreisentwicklung im Konsens falsch. Wir erinnern daran, dass sich die Rohstoffpreise seit dem letzten Konsensus-Hoch im März 2011 auf einem Abwärtspfad befinden. Wenn ein kleiner Bounce in den Rohstoffpreisen seit Januar bereits zu derart hohen Erwartungen führen kann, dann lässt sich nur schlussfolgern, dass diese unerfüllt bleiben werden.

-----------

Marc Faber und Peter Schiff werden immer dann von CNBC um Interviews gebeten, wenn die Märkte mal ein bis zwei Tage korrigiert haben. Jetzt war es wieder soweit.

http://www.cnbc.com/id/101822953

Dieses Verhalten ist den Verantwortlichen selbst aufgefallen. CNBC schreibt nun, dass die Rally davon lebt, dass die „Oracles of Doom“ Faber und Schiff die Amerikaner kontinuierlich an einen Crash erinnern. Genau dies würde das Entstehen einer Blase verhindern und die Märkte weiter steigen lassen.

Wer das aktuelle Interview von Marc Faber verfolgt, kann ein leicht genervte Interviewsituation heraushören. Faber neigt - wenn er gut drauf ist – zu Späßen. Diesmal nicht.

Er entschuldigt sich für die vergangenen beiden Jahre, bleibt aber immerhin seiner Linie treu. Doch Faber und Schiff werden jetzt in der Öffentlichkeit deutlich als Kontraindikatoren, ja sogar als Clowns wahr genommen.

Wenn die Bären von den Medien nur noch als Clowns und Kontraindikatoren wahrgenommen werden, wurde ein wichtiger Schritt in Richtung Markthoch getan.

----------

Uns drängt sich den Eindruck eines spätzyklischen Verhaltens der Marktteilnehmer auf. Aus dem Randbereich des Kartenhauses werden einzelne Karten herausgezogen, ohne dass die Mitte tangiert wird. Es erscheint keine Frage von Monaten, sondern eher von Wochen oder Tagen, bis auch der zentrale Bereich in Mitleidenschaft gezogen wird.

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.