Sie sind hier

Börse versenkt Energiesektor

Der S&P 500 lief im vergangenen Jahr 2019 hervorragend (+28,8%). Aber nicht jeder der elf Sektoren leistet den gleichen Betrag, relative Stärken und Schwächen sind offensichtlich. Wir zeigen beispielhafte Entwicklungen anhand der folgenden Ratio-Charts.

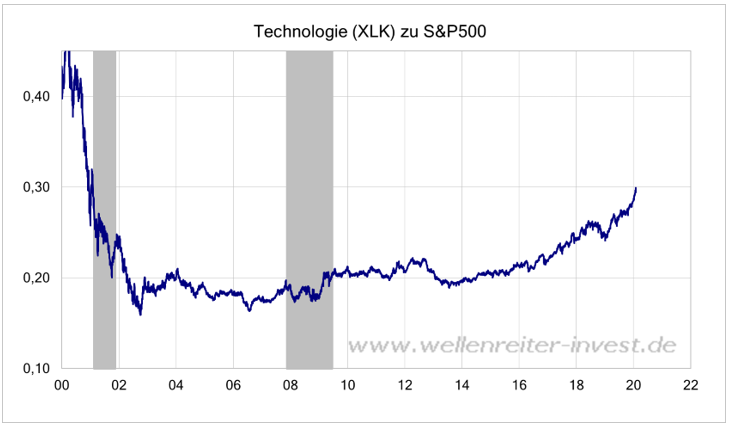

Der Technologiesektor leistet seit einigen Jahren den mit Abstand positivsten Beitrag. Bis weit in die zweite Dekade hinein war er kein Outperfomer. Nach dem Zusammenbruch der New Economy benötigte er Zeit, um sich zu sammeln. Seit etwa fünf Jahren wirken die Tech-Werte wie von der Leine gelassen. Sie beschleunigten ihre relative Stärke bis in den Januar 2020 hinein. Der Sektor verfügt über eine S&P 500-Gewichtung von 23,2%.

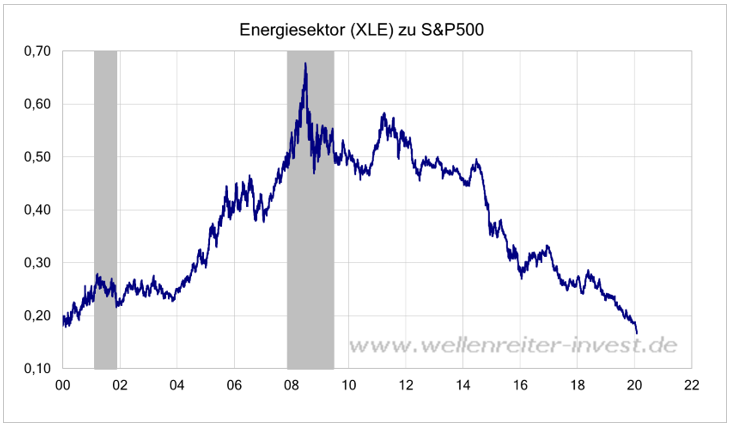

Der Energiesektor kennt nach im dem relativen Hochpunkt im Jahr 2008 nur eine Richtung, nämlich nach unten.

Der Energiesektor versinkt in der Bedeutungslosigkeit. Während die Gewichtung im Jahr 2008 13,3% betrug, liegt sie Anfang 2020 bei 4,4%.

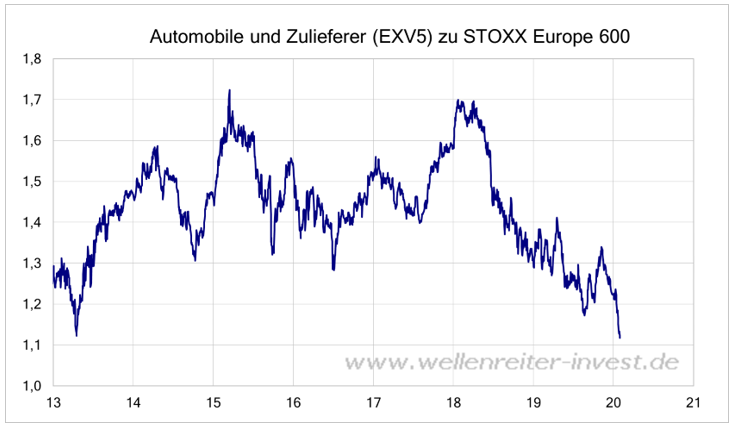

Wir verlassen kurzzeitig die USA, um uns einer für Deutschland wichtigen Branche zuzuwenden. Wir zeigen den relativen Verlauf des Automobilsektors zum Stoxx Europe 600.

Seit Beginn der Industrie-Rezession Anfang 2018 zeigen die Automobilwerte relative Schwäche. Diese Schwäche beschleunigte sich im Dezember/Januar. Die Automobilbranche ist zyklisch und agiert mit der Wirtschaftsentwicklung, jedenfalls bisher. Der Chart deutet an, dass eine säkulare Komponente hinzugekommen ist. Die Veränderungen in der Automobilbranche sind eine Zäsur, die Unsicherheiten nehmen zu, der Arbeitsmarkt in Baden-Württemberg zeigte im Januar 2020 zunehmende Anzeichen von Stress.

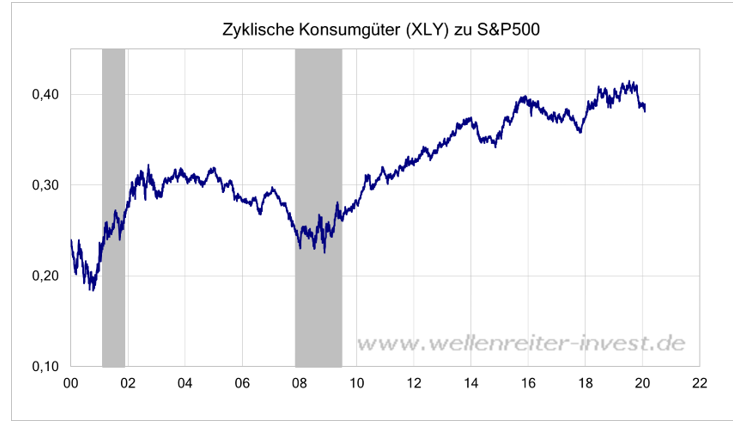

In den USA sind die Autowerte (GM, Ford) teil des S&P 500 Sektors Zyklische Konsumgüter („Consumer Discretionary“). Doch deren Anteile sind gering. Vor allem Amazon, aber auch Home Depot, McDonalds und Nike sind die Schwergewichte.

Der Sektor zeigt erst seit dem Herbst 2019 relative Schwäche zum S&P 500. Dies könnte ein Zeichen einer bevorstehenden konjunkturellen Eintrübung in den USA sein.

Tesla ist übrigens nicht Teil des S&P 500 und taucht deshalb in diesen Charts nicht auf. Aber in der zweiten Jahreshälfte 2020 könnte es soweit sein. Tesla würde nach dem aktuellen Stand auf Platz 70 von 500 debütieren, wäre also gleich ein Schwergewicht. Die Einordnung würde wohl unter „zyklische Konsumgüter“ erfolgen, aber auch der Tech-, Industrie- und Energiesektor sind Teil des Geschäftsmodells.

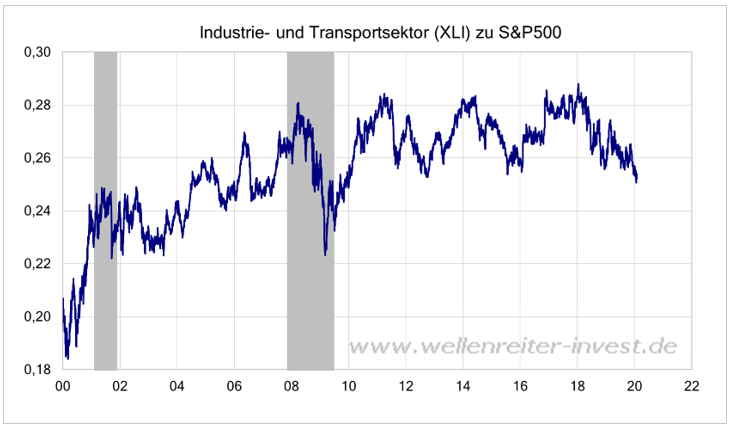

Der Industrie- und Transportsektor geht die seit Anfang 2018 weltweit laufende Industrie-Rezession mit, indem er seitdem relative Schwäche zeigt (folgender Chart).

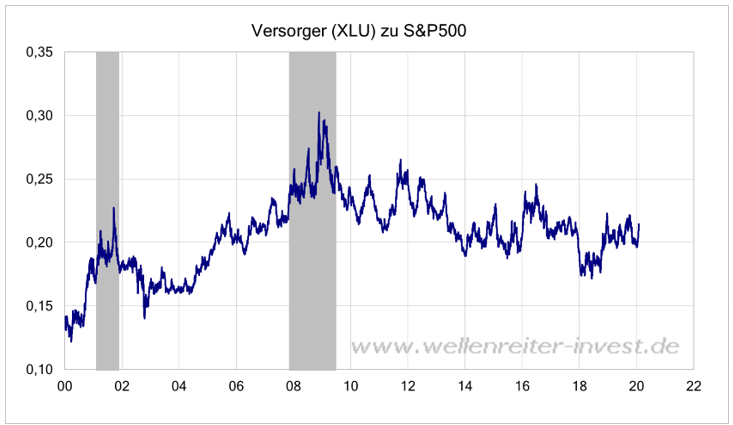

Im Gegensatz dazu entwickeln die US-Versorger seit Anfang 2018 relative Stärke.

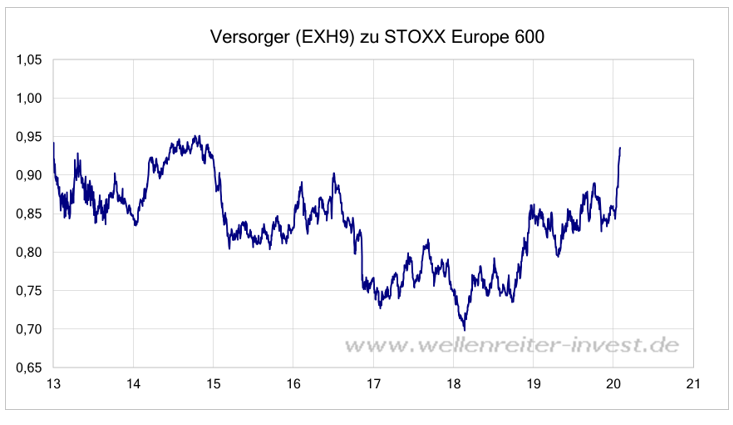

Auch in Europa zeigen die Versorger seit Anfang 2018 einen relativen Aufwärtstrend (folgender Chart).

Der Technologiesektor bestimmt das Geschehen. Die Gewichtung von 23,2% im S&P 500 zeigt Dominanz. Sie wurde lediglich im Internet-Bubble-Jahr 1999 mit 29,2% übertroffen. Würde der neu geschaffene Kommunikationssektor hinzuaddiert werden (Schwergewichte: Google Alphabet, Facebook), läge der Tech-Anteil bei 33,6%. Amazon, das den zyklischen Konsumsektor mit einem Gewicht von 30% anführt und im Cloud-Geschäft (Tech) sehr erfolgreich ist, ist gar nicht berücksichtigt.

Die Analyse zeigt, dass sich wesentliche Wertschöpfungsmechanismen verlagert haben. Der Tech-Sektor quillt auch aus anderen Sektoren hervor. Letztendlich kann man nur eine säkulare Verlagerung der wirtschaftlichen Aktivitäten dorthin feststellen. Ein stetiger Rückgang wie im Energiesektor ist dort nicht absehbar. Aber wenn die Zyklik durch die Decke geht und die Fonds nur noch fünf Aktien kaufen, dann ist zumindest für den Moment Vorsicht geboten.

Wir erwarten kein „Ende des Tech-Sektors“, aber eine temporäre Abkühlung der Dominanz. Komplette Sektorenstatistiken für S&P 500 und Stoxx Europe 600 halten wir in unserem Abonnentenraum bereit.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.