Sie sind hier

Meine 5 Cents zu den Covid-19 Zahlen

Normalerweise analysiere ich Finanz- und Wirtschaftsdaten, aber die Covid-19-Zahlen beschäftigen mich seit einigen Wochen. Hier meine „5 Cents“.

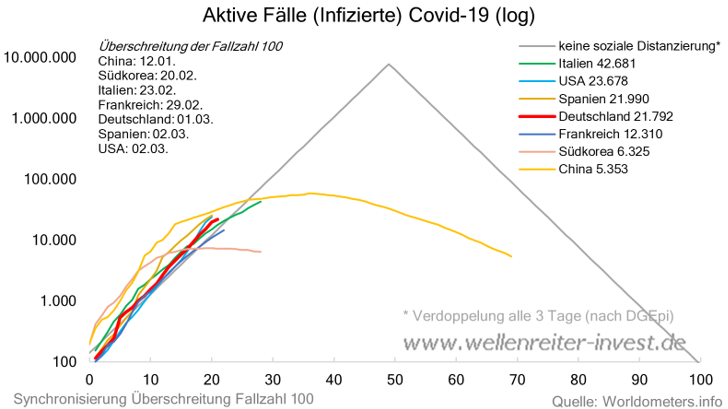

Prof. Dr. Christian Drosten verwies vor einigen Tagen auf das Datenmodell der Deutschen Gesellschaft für Epidemiologie (DGEpi). Danach könnte die Zahl der Infizierten innerhalb weniger Wochen auf etwa 8 Millionen ansteigen, würde man nichts unternehmen. Nach etwa 50 Tagen wäre ein oberer Wendepunkt erreicht, die Zahl der aktiven Fälle würde sinken. Je stärker die Maßnahmen sozialer Distanzierung wirken, je flacher würden sich die Fallzahlen entwickeln. Wir berücksichtigen im folgenden Chart die Extremlinie (graue Linie, „keine soziale Distanzierung“). Die Linien beginnen zeitlich jeweils an dem Datum, an dem ein Land die Zahl von 100 Fällen überschritten hatte. Danach läge Deutschland etwa 8 Tage hinter Italien zurück.

Noch verdoppelt sich die Zahl der aktiven Fälle in den meisten Ländern alle drei Tage.

China schaffte es, die Verlaufskurve - nach anfänglichem Zaudern - durch rigorose Maßnahmen und den Einsatz von medizinischen Kapazitäten aus allen Teilen des Landes abzuflachen. Die Zahl der aktiven Fälle begann ab dem 37. Tag zu fallen. Südkorea war noch schneller, weil das Land bisherige Virus-Erfahrungen nutzte und schnell die daraufhin aufgebaute Infrastruktur in Kombination mit Notfallplänen aktivierte.

Deutschland verfügte von Beginn an eine Testkapazität von 100.000 Tests pro Woche, sodass in der Anfangsphase - im Gegensatz zu Italien - nahezu jeder Fall erfasst wurde. Deshalb notierten die Fallzahlen in Italien am 23.02.2020 vermutlich deutlich höher als offiziell angegeben.

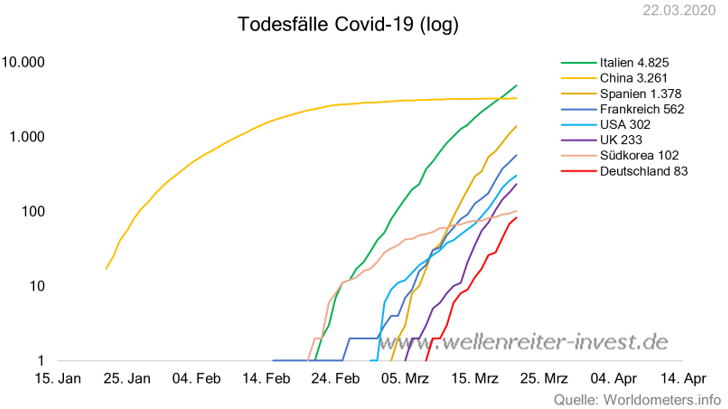

Zieht man die Zahl der Todesfälle zu Rate, verfügt Italien über einen Vorsprung von etwa drei Wochen vor Deutschland.

Wieviel Vorsprung hat Italien wirklich? Die Wahrheit dürfte in der Mitte liegen, also bei etwa 14 Tagen.

Wenn es richtig ist, dass die deutschen Zahlen recht nahe an der Realität sind, dann tritt dennoch eine Verzögerung von 5 bis 7 Tagen ein. Ein Infizierter bemerkt häufig die In-fektion erst nach diesem Zeitraum, und die Testergebnisse erhält man nach ein bis zwei Tagen.

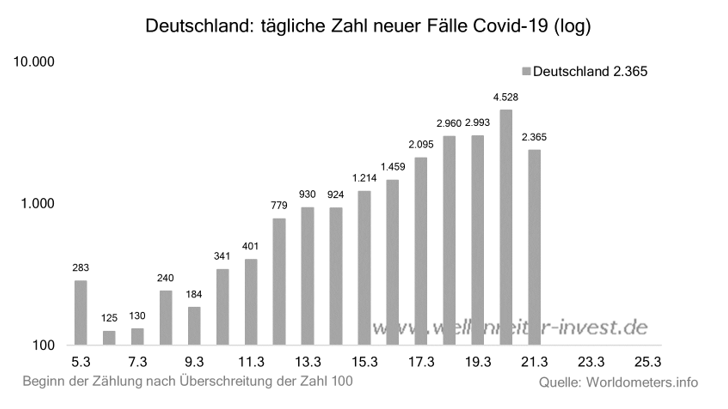

Am vergangenen Wochenende (14. März) erfolgten in Deutschland erste verschärfende Maßnahmen. Die Zahl der täglichen neuen Fälle fiel am 21. März gegenüber dem Vortag von 4.528 auf 2.365. Auch wenn eine Schwalbe noch keinen Sommer macht, ist dies ein erster Hoffnungsschimmer für eine Abflachung der Kurve.

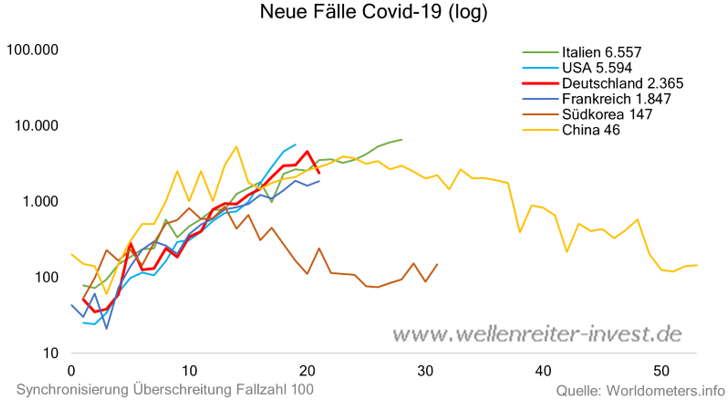

Der Verlaufsvergleich verschiedener Länder, beginnend mit der Überschreitung der Fallzahl 100, zeigt für China ab dem 24. Tag einen Rückgang der neuen Fälle an. Deutschland befindet sich bei Tag 21. Italien (Tag 28) hat diesen Punkt bereits überschritten, aber auch hier verlangsamt sich der Anstieg.

Die Zahlen als den USA bleiben besorgniserregend, weil der Anstieg der neuen Fälle an Dynamik gewinnt. Florida droht aufgrund der noch vorhandenen Unbekümmertheit der Jugend und der gleichzeitig hohen Zahl älterer Menschen zu einem Epizentrum zu werden. Auch hier helfen nur „Social Distancing“, das Sperren von Stränden und Ausgangssperren.

Covid-19 begann in China. China und einzelne asiatische Länder zeigten, dass es möglich ist, die Verbreitung der Seuche zu stoppen. Ausgangssperren oder Anordnungen mit ähnlicher Wirkung wurden in weiten Teilen Europas in Kraft gesetzt. Wir nehmen an, dass auch Europa die Kurve kriegen wird, und zwar in Kürze. Aber das Umdenken braucht jeweils Zeit. In Deutschland dauerte es etwa zwei Wochen, bis fast jeder kapiert hat, dass sein Verhalten die Gesundheit anderer Personen beeinflusst. Die USA sind noch nicht ganz so weit. Im Land der großen Freiheit trifft die temporäre Beschränkung der Persönlichkeitsrechte insbesondere unter den Anhängern der republikanischen Partei auf Widerstand.

Die Hoffnung einer Abkürzung in Form von Wirkstoffen und Medikamenten wird jeden Tag größer, aber es ist ein Wettlauf gegen exponentielles Viren-Wachstum. Zwischenlösungen bis zur großen Durchimpfung sind gefragt. Bis es so weit ist, verschafft lediglich die soziale Distanzierung Aussicht auf Besserung.

Das große Experiment

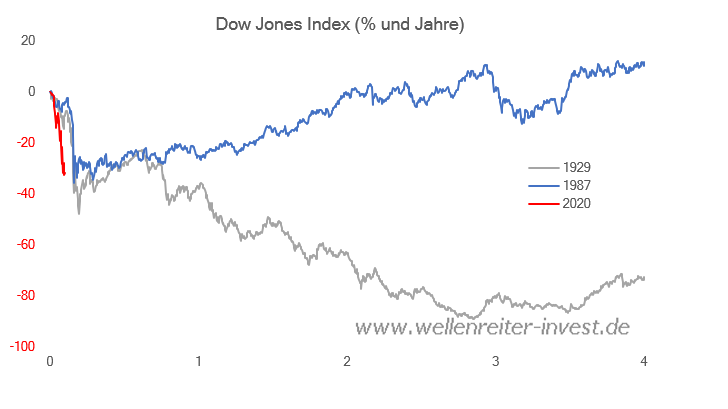

Im vergangenen Jahr erschienen viele Bücher, in denen einen Crash prognostiziert wurde. Soweit mir bekannt ist, bezog sich deren Vorhersage nicht auf eine Corona-Panik, sondern auf einen systembedingten Zusammenbruch des Finanzsystems. Das Finanz-system sei nicht in der Lage, eine nochmalige Rezession zu stemmen. Diese Ängste teilen mittlerweile viele. Eine Situation, in der eine Pandemie mit einem „Lockdown“ und drastischen Einschränkungen für die Bewegungsfreiheit der Bürger einhergeht, hatten wir im Jahr 1929 nicht, und auch nicht in der Finanzkrise 2008/09.

Anders als 2008/09 geht es darum, das vorhandene Geld rechtzeitig an die Betroffenen zu bringen. Eine große öffentliche Schuldendebatte gibt es nicht. Das mag noch kommen. Jetzt gilt es, die schwindende Liquidität auszugleichen und die Löcher zu stopfen, und zwar auf allen Ebenen (Zentralbanktransaktionen, Geldmarkt, Fiskalpolitik). Die Fed darf - im Gegensatz zur EZB und anderen - keine Unternehmensanleihen kaufen. Das wird sich wahrscheinlich ändern, Yellen und Bernanke forderten dies gestern. Die Fed plant offenbar auch, frisch emittierte US-Staatsanleihen direkt zu kaufen, ohne den Umweg über den Markt. Die EZB stellt sich darauf ein, grundsätzlich alles an den Kapitalmärkten aufkaufen zu können, es gibt keine selbstauferlegten Beschränkungen mehr.

Es ist ein großes Experiment: Weil die Ökonomie stillsteht, zahlt der Staat die Rechnungen so lange, bis die Wirtschaft wieder anspringt. Dies lässt sich sogar rechtfertigen: Wer den Lockdown anordnet (der Staat), der soll die finanziellen Folgen tragen.

Die Frage der Kollateralschäden ist nicht unberechtigt. Es werden möglicherweise Unternehmen gerettet, die schon vorher krank waren. Inflation könnte entstehen. Andererseits sind die Alternativen nicht viel erbaulicher. Wenn die Staaten nicht eingreifen, zerreißen die Arbeitsplatz-Netze. Arbeitslosenquoten von 20 Prozent stehen für die USA im Raum. Der Staat würde auch hier tief in die Tasche greifen müssen. Besser ist doch, die Unternehmen zu stützen – in Deutschland u.a. durch Kurzarbeitergeld – und damit Kündigungen weitgehend zu vermeiden.

Die Frage der Staatsverschuldung ist in diesem Fall untergeordnet. Die Fed hat bisher nur 11% der US-Staatsanleihen in ihrem Portfolio, die EZB 22%, die Bank of Japan 50%. Ob man es mag oder nicht: In der aktuellen Situation können die Zentralbanken gar nicht anders handeln, als den Mechanismus der Schuldenübernahme durch Käufe von Staatsanleihen, Unternehmensanleihen, Hypotheken und anderer Wertpapiere auszuweiten. Geld- und Fiskalpolitik müssen ineinandergreifen.

Es geht darum, eine große Depression nicht entstehen zu lassen.

Ich wage die Aussage, dass unser - natürlich nicht perfektes – Finanzsystem ausreichend flexibel ist, um diese Phase zu überstehen. Man stelle sich vor, ein Vollgeldsystem wäre eingeführt, Banken könnten keine Kredite schöpfen, Geldmengen könnten nicht ausgeweitet werden. Das wäre jetzt eine Katastrophe.

Ich bin mir sicher, dass die öffentliche Diskussion in der Aufarbeitung der Pandemie auf alle diese Themen kritisch eingehen wird. Aber jetzt brennt es, und jetzt muss etwas getan werden, auch wenn es später Kollateralschäden hervorruft. In einer Phase wie jetzt kann es nur heißen, möglichst flexibel agieren u können.

Selbst Keynes würde sich im Grabe umdrehen, wenn er sehen würde, wie sehr die Grenzen der Volkswirtschaftslehre gesprengt werden. Die Lehrbücher müssen nach der Krise neu geschrieben werden.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.