Sie sind hier

Bonds-Sell-Off und Aktienmärkte

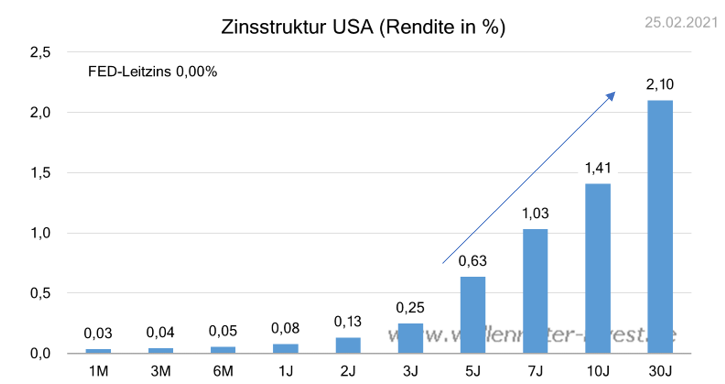

Derzeit läuft ein Bonds-Sell-Off. Entsprechend steigen die Renditen am langen Ende auf breiter Front. Die Marktteilnehmer reagieren auf nach oben drückende Inflationsindikatoren. Sie möchten nicht auf negativen Realerträgen sitzen bleiben und verkaufen deshalb. Das kurze Ende wird von den Zentralbanken ruhig gehalten. Entsprechend weitet sich die Zinsstrukturkurve aus (siehe Pfeil folgender Chart). Die 10jährige US-Rendite notiert bei 1,41%.

Ähnliches geschieht in Europa. Die 10jährige deutsche Rendite notierte zu Jahresbeginn bei -0,60%. Seither stieg sie um 35 Basispunkte auf -0,25%. Im Rohstoffland Australien verdoppelte sich die 10jährige Rendite von +0,70% im November auf +1,90%.

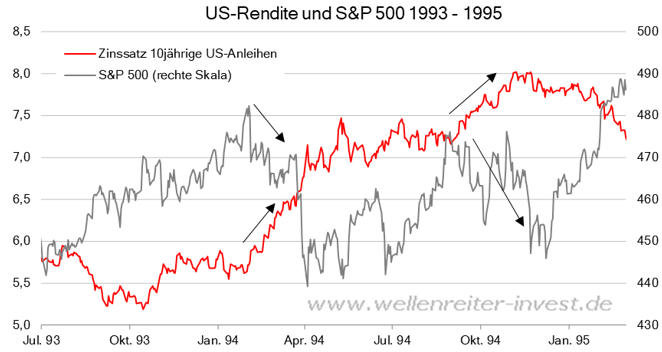

Wie verhalten sich Aktienmärkte bei deutlichen Renditeanstiegen? Das schlechteste US-Anleihenjahr war bisher das Jahr 1994. Als die Rendite das Zwischenhoch bei 6 Prozent herausnahm und in 5 Wochen bis knapp über 7 Prozent anstieg, reagierte der S&P 500 insbesondere bei dem steilen Anstieg Ende März negativ.

Der S&P 500 korrigierte allerdings nur im Rahmen von 8 Prozent und erholte sich bei einer Konsolidierung der Renditen. Bei einer neuen Anstiegsphase ab September setzte er abermals zurück und reagierte temporär negativ.

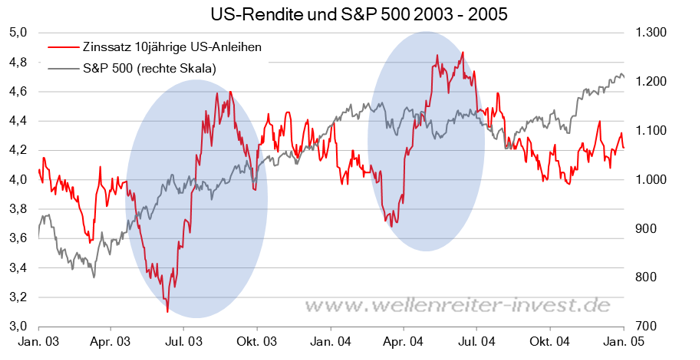

Diese preisliche Seitwärtsbewegung in einer Phase eines deutlichen Renditeanstiegs war auch in den Jahren 2003 und 2004 zu beobachten.

In Phasen einer wirtschaftlichen Expansion, verbunden mit einer reflationären Phase bei Rohstoffen, steckt der Aktienmarkt den Renditeanstieg mit einer Seitwärtsbewegung weg.

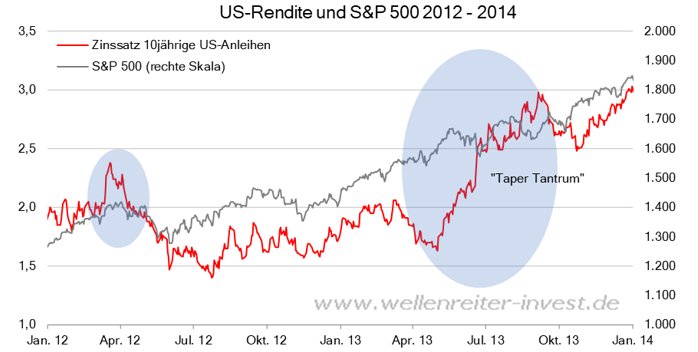

Im Jahr des „Taper Tantrums“ der US-Notenbank (Juni 2013) war der Auslöser durch einen Wechsel der Notenbankpolitik am Ende des Anstiegs eine Bestätigung für die Hypothese des Seitwärtstrends des Aktienmarktes.

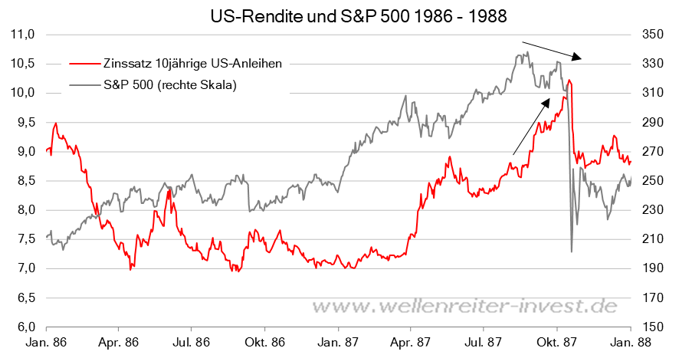

Das Beispiel 1987 würde an dieser Stelle hinken, denn damals schossen die Renditen von 7,0 auf 10,2 Prozent nach oben.

Für einen Aktienmarktcrash müssten die Renditen deutlich stärker steigen als auf 1,4 Prozent. Wenn diese im Rahmen eines Anleihencrashes innerhalb weniger Wochen auf 3 oder 4 Prozent nach oben schießen würde, müsste man über ein solches Szenario ernsthaft nachdenken.

Warum reagiert der Aktienmarkt mit einer nervösen Seitwärtsbewegung auf die steigenden Renditen? Der den Aktienmarkt belastende Teil des Renditeanstiegs ist ein niedrigerer abgezinster Wert der zukünftigen Gewinne in der Zukunft. Diesem Effekt stehen höhere Umsätze und Gewinne in der Zukunft entgegen, wenn die Inflation steigt und diese an die Kunden weitergegeben werden können. Allerdings geht das nur bis zu dem Punkt, an dem die Verbraucher bereit und in der Lage sind, die höheren Preise zu bezahlen.

Der Aktienmarkt handelt auch deshalb seitwärts, weil einige Sektoren zu den Verlierern gehören, andere von steigenden Renditen profitieren. Als Verlierer sind in Immobilien und Versorgeraktien anzusehen, die mit einem hohen Anteil Fremdkapital operieren, das sich zukünftig verteuert. Auch die Wachstumsaktien dürften je nach Geschäftsmodell Gegenwind besitzen, hier wird eine stärkere Differenzierung zwischen Unternehmen mit starker Bilanz und verlustigen Gesellschaften einsetzen.

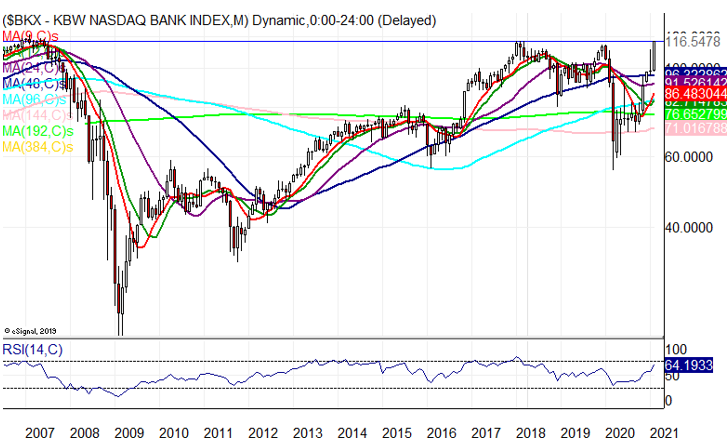

Als Profiteur der Entwicklung gelten Finanzaktien, an erster Stelle Banken durch eine steilere Zinsstrukturkurve.

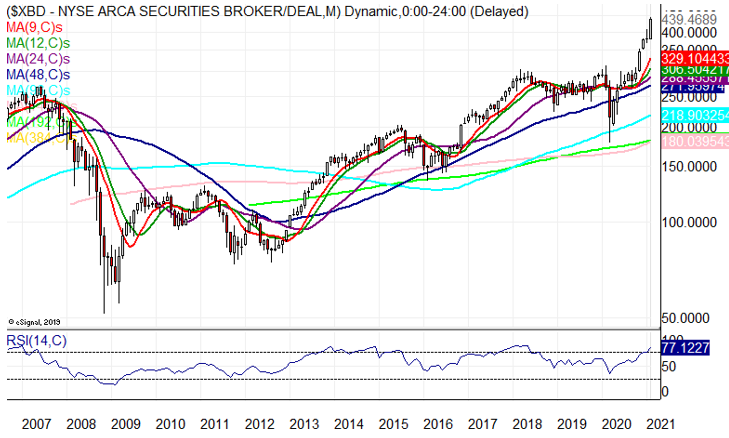

Der Banksektor stößt an seine Allzeithochlinie, gebildet aus den Hochs der Jahre 2007, 2018 und 2019. Das ist ein starker Widerstand passend zu den Widerständen der Renditen bei 10- und 30-jährigen Renditen. Die Broker sind längst im neuen Boom mit viel Handelsvolumen, M&A-Geschäft und natürlich Börsengängen.

Jede Zeitperiode hat ihren eigenes Zinsniveau. Der Anstieg von 1,0% auf 1,4% binnen sieben Wochen mag im Vergleich zu früheren Perioden gering sein.

Er könnte aber ausreichen, um die Aktienmärkte von einer Aufwärtsbewegung in eine Phase der Seitwärtskorrektur zu zwingen. An den Märkten sind stark gestiegene Highflyer bereits auf den Boden zurückgeholt worden. In Deutschland hat insbesondere der TechDAX heftig reagiert, aber auch MDAX und SDAX regierten nach unten.

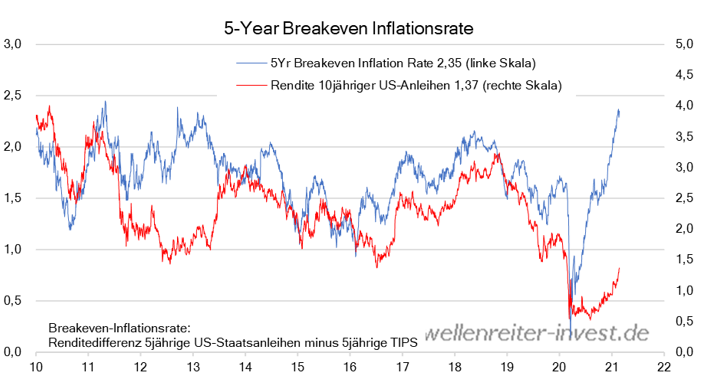

Ein erweitertes Szenario würde entstehen, wenn die 10jährige Rendite nicht an der Marke von 1,4% anhalten würde, sondern auf 2,0% oder mehr steigen würde. Ausschließen kann man es nicht (siehe Verlauf 5-Year-Breakeven-Inflation und 10jährige US-Rendite).

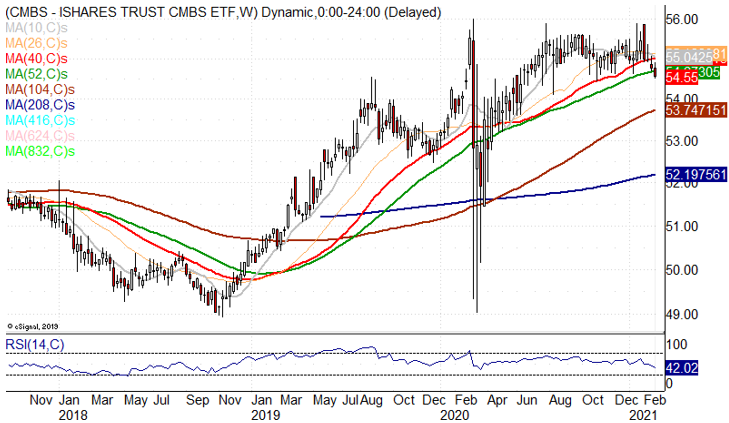

In diesem Fall würde sich der Korrektureffekt der Aktienmärkte verstärken, wobei dann auch die Immobilienmärkte mit einbezogen werden würden. Der Markt für Commercial Backed Securities (CMBS) - dort werden Liegenschaften wie Shopping-Malls, Büroimmobilien und Hotels verbrieft -, hält sich ok, aber mehr auch nicht. Dieser Markt ist durch die sich aus der Corona-Krise ergebenen Entwicklungen anfällig.

Je stärker die Zinsen steigen, desto teurer würden die Bedienung des Fremdkapitals. Ein Zinsanstieg auf 1,40% ist für die Finanzmärkte noch ok. Ein Anstieg darüber würde erheblichen Finanzstress bedeuten mit der Folge höherer Volatilität und deutlicher fallender Aktienmärkte. Im Übrigen würden dann zunächst auch Gold und Silber leiden, weil der Realzins positiver werden würde.

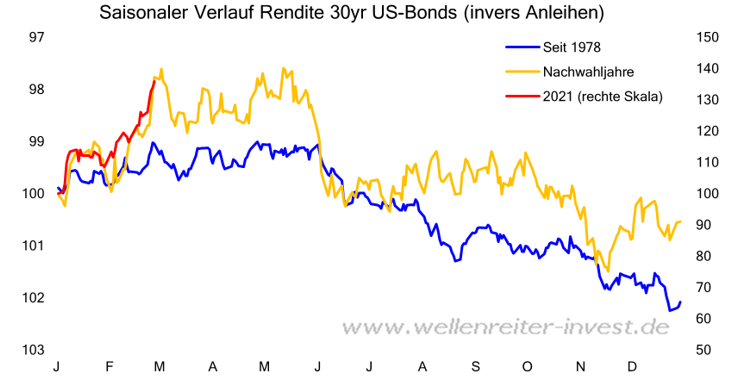

Der Renditeanstieg des Jahres 2003 lief von Anfang Juni bis Anfang August. Der Anstieg des Jahres 2004 ist auf dem Chart als von Mitte März bis Mitte Juni laufend zu erkennen, derjenige des Jahres 2013 erstreckte sich von Ende April bis Ende August.

Mit anderen Worten: Starke Renditeanstiege sind ein Phänomen der ersten Jahreshälfte, meist beginnend im Frühjahr und endend im Hochsommer.

Das saisonale Verlaufsmuster bestätigt diesen Eindruck. Danach findet 30jährige US-Rendite meist im Sommer ihr Hoch (folgender Chart). In der zweiten Jahreshälfte fallen sie.

Das bedeutet: Wenn es zu einem Angriff auf die 2-Prozent-Marke kommen sollte, dann würde dies im Verlaufe der kommenden drei Monate geschehen. Alternativ könnte die Rendite aber auch bereits oben sein.

An der Marke von 1,4% sollte zumindest eine Konsolidierung entstehen, die angesichts des Anstiegs der Rohstoffpreise (insbesondere auch der Spekulation in Kupfer) plausibel erscheint. In diesem Fall würden Gold und Silber zulegen können, sobald die Rendite nur noch seitwärts geht.

Sollte es hingegen zu einem Durchmarsch der Renditen in Form eines „Mini-Bondscrash“ kommen – die 10jährige US-Rendite steigt auf 2%- , dann würden die Aktienmärkte nicht volatil seitwärts verlaufen, sondern korrigieren und der Finanzstress würde insgesamt zunehmen. Das Risk-off-Verhalten würde sich deutlich verstärken. Bitcoin wäre kein Ersatz, sondern ein Verlierer in einer Risk-off-Situation.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.