Sie sind hier

Die doppelte Eins zwanzig

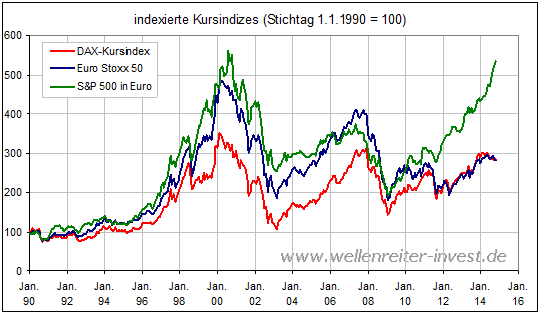

Der Euro Stoxx 50 weist in der laufenden Dekade einen mageren Kursgewinn von 4,5 Prozent plus Dividenden auf. Besonders schlecht erwischt es diejenigen, die im Jahr 2000 den Euro Stoxx 50 kauften. Sie müssen einen Kursverlust von 37 Prozent ertragen. Die Jahresperformance 2014 notiert gegen null. Überhaupt zeigt der europäische Leitindex eine erhebliche Schwäche gegenüber den US-Indizes.

Vergleicht man die Verläufe des DAX-Kursindex, des Euro Stoxx 50 und des S&P 500, so wird die Dominanz der US-Märkte deutlich (obiger Chart). Beschleunigt wird die Outperformance des S&P 500 durch seine Darstellung in Euro. Satte 22 Prozent beträgt der Zuwachs für europäische Anleger im S&P 500 im bisherigen Verlauf des Kalenderjahres 2014.

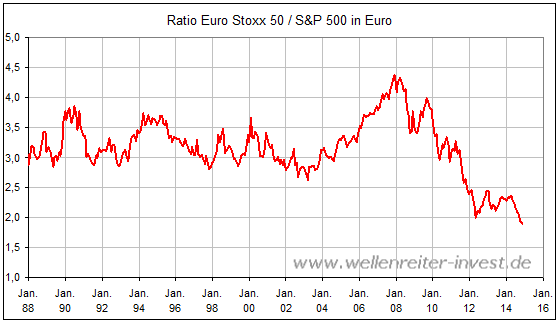

Wie sind die Chancen auf einen Turnaround? Kann Europa relative Stärke zu den US-Märkten aufbauen? Die Ratio die Euro Stoxx 50 zum S&P 500 gibt bisher kein Signal.

Niemand weiß, wann der Abwärtspfad endet. Die Bedingungen dafür wären zumindest ein Euro, der seinen Kurs gegenüber dem Dollar hält oder ihn verbessert. Hinzukommen müsste eine Schwäche der US-Wirtschaft.

Die jahrzehntelange Underperformance des Nikkei-Index zum S&P 500 scheint hier Pate zu stehen. So muss es nicht kommen. Aber genauso wenig sollte man erwarten, dass sich die Eurozone wie ein Gummiband wieder in die frühere Ratio-Spanne zurückbewegt.

Anders als in den Jahren 2010 und 2012, als die Diskussion um das Zerbrechen des Euro und der Eurozone ihren Höhepunkt erreichte, lässt sich eine solche Erwartungshaltung aktuell nicht festmachen. Vielmehr wird betont, dass ein schwacher Euro der deutschen Exportwirtschaft nutzt. Auch hier liefert Japan bzw. der japanische Yen das Vorbild.

Der amerikanische Finanzminister Jack Lew warnt Europa vor einer „verlorenen Dekade“. Die USA könnten nicht allein für globales Wachstum sorgen. Andere müssten helfen. Amerika sieht sich gemäß Jack Lew zunehmend als „Importeur der ersten und letzten Instanz“ (Importer of first and last resort) missbraucht. Dieser Ausspruch erinnert an die Rolle der Zentralbanken als den Kreditgeber der letzten Instanz und zeigt, wie unwohl sich das Land in dieser Rolle fühlt.

Die japanische Zentralbank beschleunigt ihr QE-Programm. Die EZB drückt das Lockerungspedal ebenfalls durch. Yen und Euro fallen.

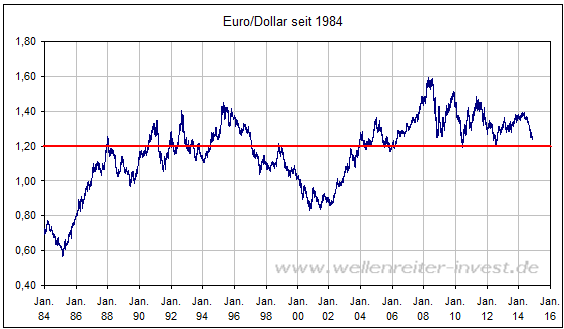

Sollte der Euro/Dollar die Marke von 1,20 unterschreiten (rote Linie folgender Chart) und der Dollar/Yen die 1,20 überwinden, würden Schwellen überschritten, die die Amerikaner nicht hinnehmen würden. Politik und Zentralbank dürften sich in dieser Frage einig sein.

Erinnerungen werden wach an die Diskussion um das Ausscheiden Deutschlands aus der Eurozone und der Wiedereinführung der Deutschen Mark. In einem solchen Fall – so wurde damals berechnet – würde die Deutsche Mark gegenüber dem Euro um 50 Prozent aufwerten. Sofort hätte Deutschland einen Wettbewerbsnachteil. Man wäre international nicht mehr wettbewerbsfähig. Gleichzeitig würde man sich eine Deflation einhandeln. Schwere Verwerfungen wären die Folge.

Man kann sich lebhaft vorstellen, wie die amerikanische Öl-Lobby in Washington – zunehmend panisch - an den Türen des Weißen Hauses und des Kongresses kratzt. Ein Erdöl-Preis von 75 US-Dollar lässt eine wachsende Zahl von Investitionsruinen befürchten. Die Margen sinken, höhere waren einkalkuliert. Entscheidend ist die Perspektive: Geht es nur durch ein temporäres Tal der Tränen? Oder ist für mehrere Jahre ein Ölpreis auf niedrigem Niveau zu erwarten?

Es ist doch immer wieder überraschend, welche Wendungen die Geschichte nimmt. Hieß es noch vor einiger Zeit, dass die USA derart preiswert Energie anbieten könnten, dass europäische Unternehmen reihenweise Fabriken in den USA bauen und dort Arbeitsplätze schaffen würden, so ist diese Diskussion zum Erliegen gekommen. Würde ein europäisches oder japanisches Unternehmen dies tun, würde es den Schwachwährungsvorteil aufgeben. Hinzu kommt, dass die Energie überall preiswerter wird, nicht nur in den USA. Im Gegenteil: Es würde sich für US-Unternehmen mehr denn je lohnen, Produktionsstätten im Euroraum aufzubauen.

Welche Option hat die US-Zentralbank? Falls sie einen weiteren Anstieg des US-Dollar nicht zulassen möchte, müsste sie „mit den Wölfen heulen“. Sprich: Über Zinserhöhungen dürfte sie gar nicht erst nachdenken. Sie müsste versuchen, eine Dollar-Abwertungsrally hinzubekommen. Eine solche Abwertung würde automatisch eine Aufwertung des Euro und auch des Yen bedeuten.

Noch verschluckt der große US-Binnenmarkt die Nachteile der Dollar-Aufwertung. Jedoch werden erste Risse sichtbar. Die US-Einkaufsmanagerindizes weisen eine zunehmende Schwäche bei den Exportkennziffern auf.

Eine Zentralbank macht nicht die Konjunktur. Sie reagiert auf Entwicklungen und Einflüsse. Sollte es im kommenden Jahr – nicht zuletzt dank des jetzt preiswerten Euro - zu einer Stabilisierung der europäischen Konjunktur kommen, würde dies der EZB die Gelegenheit geben, unangenehmen Diskussionen über weitere QE-Maßnahmen aus dem Weg zu gehen. Angesichts der Negativität, die die wirtschaftliche Entwicklung Eurolands umgibt, könnten schon leichte positive Entwicklungen ausreichen, um die Stimmung aufzuhellen und das Kapital zurück nach Euroland fließen zu lassen. Schon ein leichter Knick in den US-Wirtschaftsdaten könnte diesen Kapitalfluss verstärken. Derartige Entwicklungen würden dem Eurokurs helfen.

Diese Überlegungen halten wir denjenigen entgegen, die für das Jahr 2015 einen Fall des Euro auf eine Marke unterhalb der Parität vorhersagen.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.