Sie sind hier

Freitags-Einbruch

Wellenreiter-Kolumne vom

24. März 2019

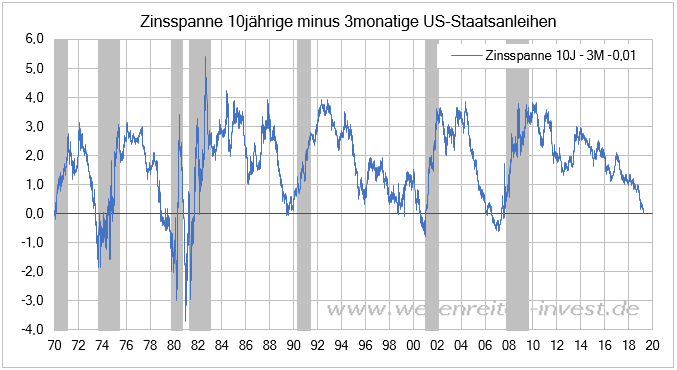

Die Märkte zeigten am Freitag panikartige Verkäufe. Raus aus Aktien und rein in Anleihen hieß die Devise. Erstmals seit dem Jahr 2007 notiert die Rendite 10jähriger US-Staatsanleihen unter der Rendite dreimonatiger US-Anleihen. Eine solche Inversion stellt historisch betrachtet einen Rezessions-Signalgeber höchster Akkuratesse dar.

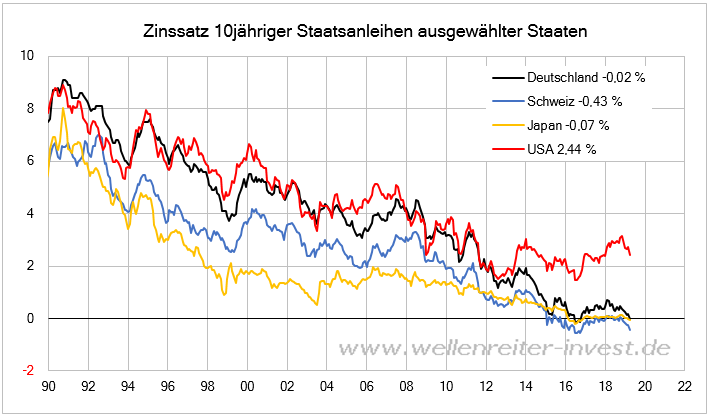

Erstmals seit dem Jahr 2016 notiert die Rendite 10jähriger Staatsanleihen führender Industrieländer wie Deutschland und Japan im negativen Bereich. Die 10jährige Rendite der Schweiz findet sich seit dem Jahr 2015 mit Ausnahme weniger Monate beständig auf der Minusseite.

Staatsanleihen hoher Bonität sind in unsicheren Zeiten gefragt, weil Investoren ihr Geld in sicheren Häfen parken wollen. Sie ziehen ihr Kapital aus Risikoländern wie der Türkei oder Brasilien ab. Deshalb stieg die türkische und die brasilianische Rendite in den vergangenen Tagen, die Währungen türkische Lira und brasilianischer Real fallen entsprechend.

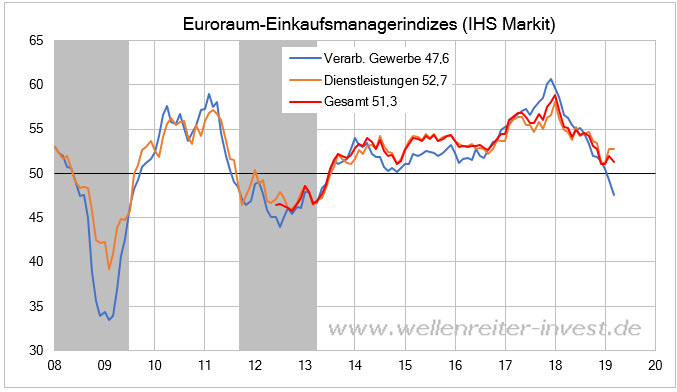

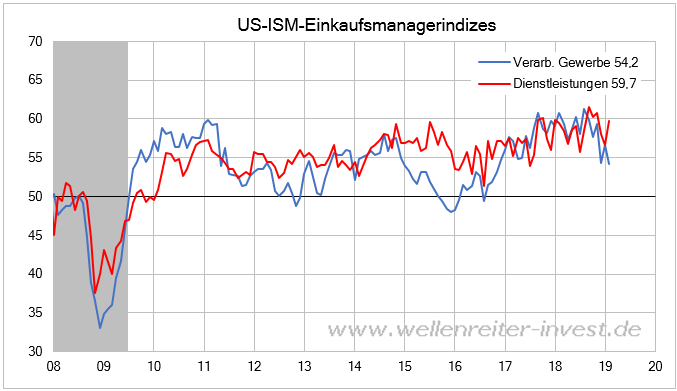

Die aktuell kritische Situation ist einseitig von der Schwäche des verarbeitenden Gewerbes geprägt. Der Dienstleistungssektor notiert in Europa, den USA, China und Japan oberhalb der 50-Punkte-Marke, die die Grenze zwischen Expansion und Schrumpfung darstellt.

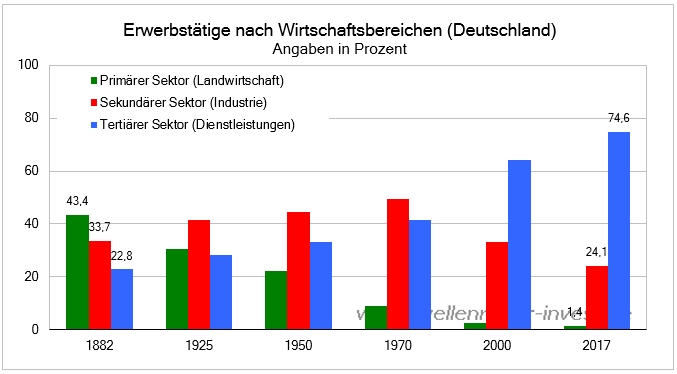

Stellt man sich die Berufsgruppen vor der Industrialisierung vor, so lagen die Bauern vor den Handwerkern und dem Handel. Die Industrialisierung zog die Landwirte in die Fabriken. Im Jahr 1970 waren 50 Prozent aller Erwerbstätigen in Deutschland im Industriesektor beschäftigt. Heute beträgt dieser Anteil 24 Prozent.

Der Dienstleistungssektor wird auch in Deutschland, das vergleichsweise stark vom verarbeitenden Gewerbe (Industriesektor) geprägt ist, dominanter. Drei Viertel der Beschäftigten arbeiten dort, in den USA sind es 80 Prozent. Ebenfalls 80 Prozent trägt der Dienstleistungssektor in den USA zum BIP-Wachstum bei.

Jeder Abschwung entwickelt sich anders und hat seine Besonderheiten. Niemals zuvor war der Dienstleistungssektor so dominant. Sollte sich der Dienstleistungssektor sich um die 50-Punkte-Marke halten können, dann sollte es lediglich zu einer leichten Rezession kommen.

Der Einbruch vom Freitag kommt umso überraschender, als sich in einigen Sentiment-Indikatoren erste Ansätze einer Erholung in Asien und in Europa zeigen. Der ZEW-Index stieg im März und auch der Sentix-Konjunkturindex stabilisierte sich. Letzteres gilt auch für das Verbrauchervertrauen im Euroraum.

Die Stimmung der US-Verbraucher erholt sich seit Ende Januar nach Beendigung der US-Haushaltssperre. Das Bloomberg-Verbrauchervertrauen erreichte vor zwei Wochen ein neues Allzeithoch. Im Vorfeld der Finanzkrise war der Vorlauf deutlich länger. Nachdem das Verbrauchervertrauen im Frühjahr 2007 zu fallen begann, erreichte der S&P 500 im Oktober 2007 nochmals ein neues Allzeithoch. Auch die Verbrauchervertrauen-Indizes der Uni Michigan und des Conference Boards zeigen sich nach einer kleineren Delle erholt.

Die US-ISM-Einkaufsmanagerindizes für den Februar waren vergleichsweise stabil. Der Dienstleistungssektor ragte mit einem Wert von 59,7 Punkten heraus.

Für den März sieht IHS/Markit die US-Einkaufsmanagerindizes etwas schwächer als im Februar, aber nicht wirklich dramatisch. Die Verkäufe neuer Häuser stiegen in den USA im Februar an, die Erstanträge auf US-Arbeitslosenhilfe bleiben konstant niedrig.

Der Veröffentlichung des ifo-Index am Montag (25. März) kommt in dieser Situation eine besondere Bedeutung zu. Das ifo-Institut bezieht eine höhere Zahl an Unternehmen als IHS-Markit in die Umfrage ein und dürfte repräsentativer sein. Bestätigt der ifo-Index die schwachen Zahlen von IHS-Markit, dann sollten sich die Probleme fortsetzen.

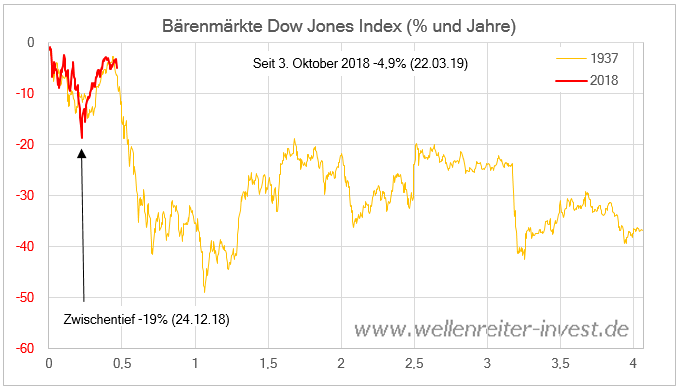

Mit ist nur ein Fall bekannt, in sich aus einer derart kräftigen und V-förmigen Erholung wie aktuell eine unmittelbare Abwärtsbeschleunigung entwickelte: Das Jahr 1937 (folgender Chart).

Sollte ein Dow Jones Index oder ein S&P 500 hingegen nochmals ein neues Hoch erreichen, so wäre das Feuer der Bärenmarktstory zunächst gelöscht. Dann hätte auch der Stoxx Europe 600 – der S&P 500 Europas – die Chance, die 400-Punkte-Marke hinter sich zu lassen.

Der Aktienmarkt ist in der Lage, Entwicklungen vorwegzunehmen. Die Marktbreite lässt nach und die bisher so starken US-Nebenwerte zeigen relative Schwäche, genauso wie die Transportwerte. Die Inversion der Zinsstruktur verengt den Interpretationsspielraum im Hinblick auf eine US-Rezession. Angesichts der jüngeren, gar nicht so schwachen Zahlen habe ich allerdings Probleme mit der Annahme, dass eine weltweite Rezession unmittelbar bevorsteht. Dazu fehlen vor allen Dingen aus den USA die entsprechenden Signale.

Mir ist nicht klar, ob die medial derzeit so breitgetretene Inversion der US-Zinsstruktur ein verlässlicher Signalgeber bleiben wird. Ich kann mich gut erinnern, dass dieser Indikator, als er um den Jahreswechsel 2005/2006 zum ersten Mal nach längerer Zeit wieder auftrat und korrekterweise ein Vorbote der Finanzkrise war, wenig beachtet wurde. Als wir damals über diesen Indikator schrieben, war die Reaktion kaum mehr als ein Schulterzucken.

Die mediale Aufmerksamkeit und die Reaktionsfreudigkeit der Händler ist dieses Mal eine ganz andere. Bereits nach der ersten Inversion der 10jährigen minus 5jährigen US-Rendite am 4. Dezember 2018 erlitten die Aktienmärkte einen Herzinfarkt. Am Freitag (22. März) invertierte die Zinsstruktur 10 Jahre minus 3 Monate (ein historisch noch präziserer Indikator), am selben Tag breiten sich Panikverkäufe aus.

Diese Zusammenhänge gab es früher so nicht. Sie dürften den Quant-Mechanismen marktintelligenter Software-Programmierer zu verdanken sein, die beim Auftreten derartiger Signale den roten Knopf ausgelöst sehen wollen. Es ist nicht die Maschine. Vielmehr sind von Menschen hinterlegte Algorithmen für diese Bewegungen verantwortlich.

Seit der Geburt des „Wellenreiters“ im Jahr 2003 bin ich stets ein großer Verfechter der Aussagekraft der US-Zinsstrukturkurve gewesen. Aber wenn ein Indikator zu sehr im Fokus steht, droht er zu versagen. Ich hätte nichts dagegen: Auf einen Verlauf wie beispielsweise 1937 ff. könnte ich getrost verzichten. Zumindest die Phalanx der US-Wirtschaftsindikatoren erscheint noch recht stabil.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.