Sie sind hier

Passen die KGVs?

Die Aktienmärkte haben sich zügig von ihren Tiefpunkten im März erholt. Neue Allzeithochs an der Nasdaq lassen viele Anleger kopfschüttelnd an einem rationalen Marktverhalten zweifeln. Die Robinhood-Trader würden die Märkte nach oben ziehen, die Hausse der unerfahrenen Anleger würde schon bald wie im Jahr 2000 in einen Crash führen und die neuen Anleger für Jahrzehnte aus den Märkten fegen. Als Beispiel werden die Verluste der Anleger genannt, die Ende der 1990er Jahre in der Telekom-Aktie investiert waren.

Das Kurs-Gewinn-Verhältnis (KGV) ist als eine verlässliche Größe der Aktienbewertung anerkannt. Das KGV bezeichnet die Relation zwischen dem aktuellen Kurs der Aktie und dem Jahresgewinn pro Aktie. Wachstumsaktien wird aufgrund erwarteter höherer Gewinne ein ausgedehnteres KGV zugestanden als Aktien beispielsweise aus dem Bankensektor.

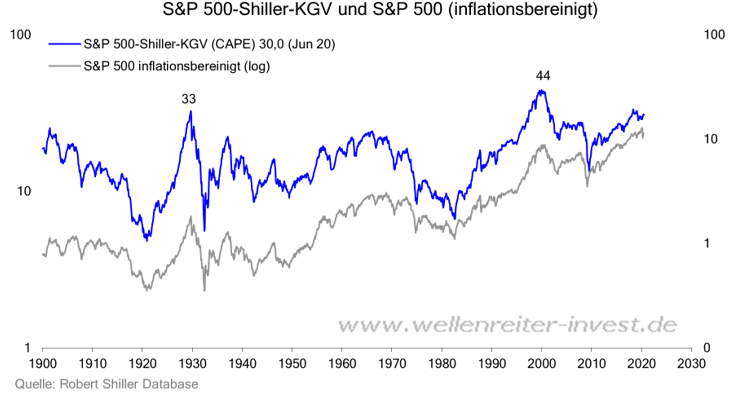

Das KGV lässt sich auch für Indizes berechnen, aber KGV ist nicht gleich KGV. Das Shiller-KGV (auch KGV10 oder CAPE genannt) gibt Auskunft über längerfristige Entwicklungen, weil es das geglättete KGV der vergangenen 10 Jahre in einer inflationsbereinigten Variante beschreibt. Es weist einen Wert von 30 für den S&P 500 auf.

Aufgrund der Glättung ahmt das Shiller-KGV die Bewegung des S&P 500 nach und ist somit nicht sonderlich abweichend vom tatsächlichen Kursgeschehen.

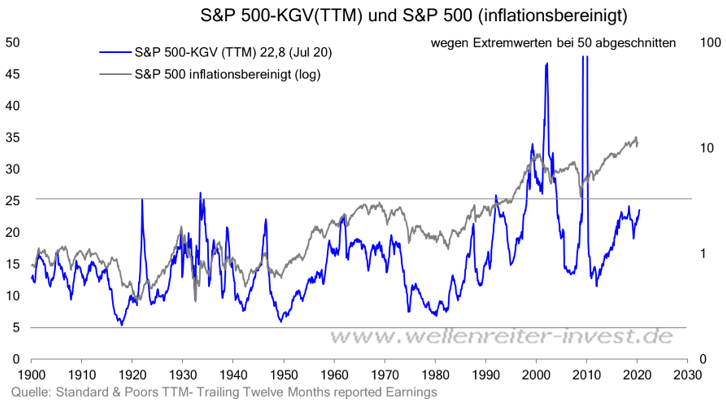

Besser geeignet erscheint das KGV der zurückliegenden 12 Monate (Trailing Twelve Months, abgekürzt TTM). Dieses errechnet sich aus dem Kurs geteilt durch die realisierten Gewinne der vergangenen vier Quartalsberichte. Das KGV (TTM) der im S&P 500 vertretenden Unternehmen schwankte in den vergangenen 120 Jahren zwischen 5 und 25.

Ausnahmen bildeten die Krisen der Jahre 2002 und 2008, in denen viele S&P 500-Unternehmen Jahresverluste vermeldeten und deshalb ein KGV häufig nicht zustande kam. Eine weitere Variante wäre das Forward-KGV, das auf Analysten-Schätzungen erwarteter Gewinne beruht. Diese unsichere Kennzahl verfolgen wir hier nicht weiter, auch weil wir einen Lerneffekt aus der Rückschau generieren wollen.

Die fünf größten öffentlich gehandelten Unternehmen nach Marktkapitalisierung heißen Apple, Microsoft, Amazon.com, Alphabet und Facebook. Fallen die KGVs dieser „Big Five“ derzeit aus der Rolle? Drei der fünf Unternehmen gingen im vergangenen Jahrhundert an die Börse und waren Teil der „New Economy“. Microsoft wurde in den 1990er Jahren hoch gehandelt. Das KGV stieg Anfang des Jahres 2000 auf 70. Das Platzen der Internet-Blase ließ Luft aus dem Microsoft-KGV ab. Bis zum Jahr 2009 fiel es auf 10. Erneut stieg es bis zum Jahr 2018 auf 60 an, heute notiert es bei 35.

1990 kostete eine Microsoft-Aktie 1 US-Dollar, heute 214. Das KGV befand sich Mitte 1990 auf dem gleichen Niveau wie aktuell, nämlich bei 35, was bedeutet, dass sich der Kurs seither angemessen zu den Gewinnen entwickelt hat.

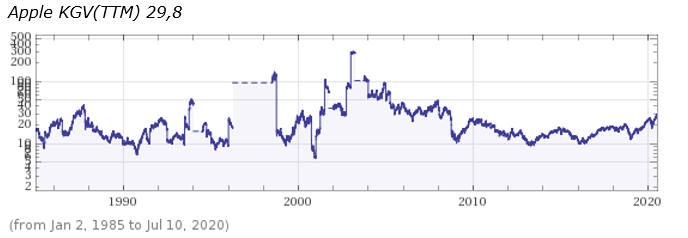

Apple stand lange Zeit im Schatten von Microsoft. In den 1990er Jahren kam es immer wieder zu Verlustphasen.

Stabile Gewinne fuhr Apple erst ab Mitte der 2000er Jahre ein, wozu der Siegeszug des iPhone ab dem Jahr 2007 entscheidend beitrug. Apples KGV be-wegte sich von 10 im Jahr 2016 auf aktuell 30.

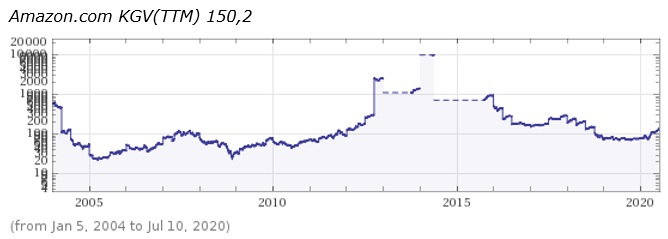

Jeff Bezos hatte von Anfang an der Expansion und dem Aufbau diverser Geschäftsfelder den Vorzug vor der Ausweisung von Gewinnen gegeben. Das KGV von 150 erscheint hoch, befindet sich aber auf einem im Vergleich zu den vergangenen fünf Jahren niedrigen Niveau.

Das KGV von Google/Alphabet notierte in den ersten Jahren seit dem Börsengang im Jahr 2004 zwischen 60 und 100. Auf den Erfolg von Google wurde von Beginn an heiß gewettet. Das KGV beruhigte sich in den Folgejahren und notiert aktuell bei 31.

Facebook ging erst im Jahr 2012 an die Börse. Es wurde bezweifelt, ob das Unternehmen jemals Gewinne machen könnte. Die Ergebnisse verbesserten sich und das KGV fiel von über 100 im Jahr 2014 auf aktuell 33. Tiefster Punkt war ein Wert von 20 Anfang 2019.

Tesla hat bisher noch keinen Jahresgewinn, sondern lediglich Quartalsgewinne vorgelegt. Ein TTM-KGV für die vergangenen 12 Monate kann nicht gebildet werden.

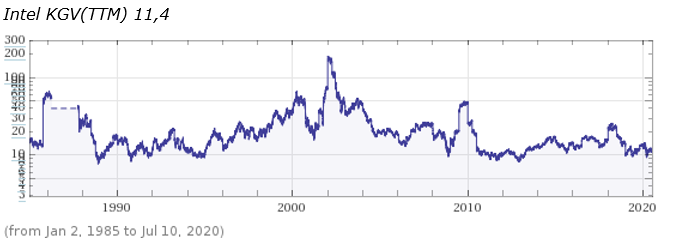

Der Prozessorhersteller Intel verfügt über einen KGV 11,4. Dies liegt am unteren Rand der Spanne der vergangenen 30 Jahre.

Die Anleger schätzen offenbar das Zukunftspotential von Intel als begrenzt ein. Der Börsenwert des Grafikchip-Herstellers Nvidia hat mittlerweile denjenigen von Intel überholt. Nvidia fährt einen sportlichen KGV von 78.

In den 1990er Jahren waren Internetwerte nicht etabliert, ihre Zukunft war unsicher. Amazon.com war Ende der 1990er (Börsengang 1997) nicht mehr als ein Online-Buchhändler. Das Wort „soziale Medien“ entstand in jenem Zeitraum. Unternehmen der New Economy mit etablierten Jahresgewinne fand man kaum.

Dies ist heute anders. Der Vergleich der heutigen mit den damaligen KGVs ergibt, dass die aktuellen KGVs von Microsoft, Apple, Google und Facebook (sie liegen zwischen 30 bis 35) nicht unangemessen teuer erscheinen. Ein Rückfall auf KGVs um die 20 wurde bisher stets als Kaufgelegenheit angesehen. Amazon kann als Sonderfall eines Unternehmens gelten, das wahrscheinlich noch operieren und auch expandieren würde, selbst wenn viele andere Geschäftsmodelle ihren Lebenszyklus überschritten hätten.

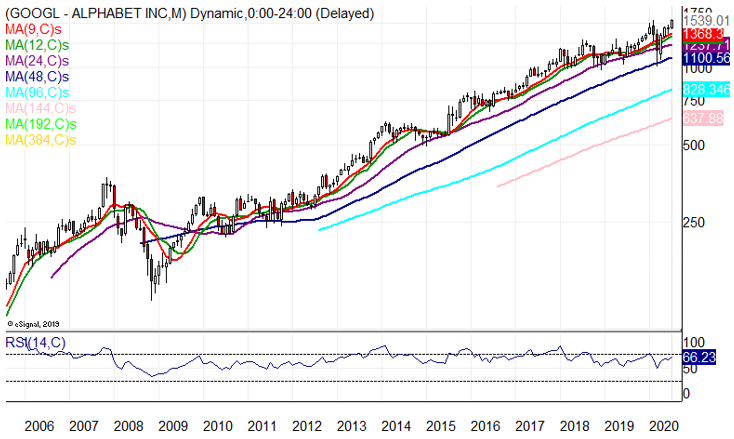

Auch befindet sich ein Wert wie Google/Alphabet in einem ruhigen und langfristigen Aufwärtstrend, der bisher nicht nach oben eskaliert (folgender Chart).

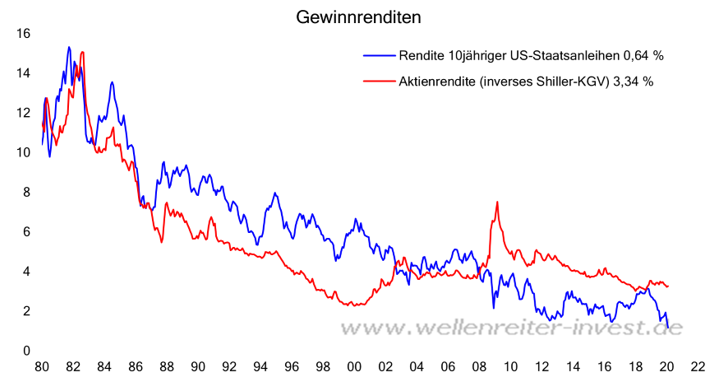

Ein zweiter Punkt kommt hinzu: Die Differenz zwischen Aktien- und Anleihenrenditen hat sich ausgeweitet, weil die Renditen von Staatsanleihen unter anderem durch Anleihekäufe der Zentralbanken gefallen sind.

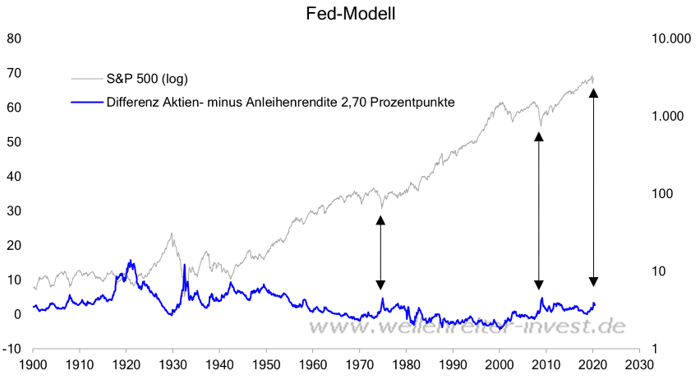

Das Fed-Modell – es beschreibt die Differenz zwischen Aktien- und Anleihenrendite – zeigte 2009 und 1974, aber auch 1932 und 1942 den Beginn von Aktienmarktrallies an.

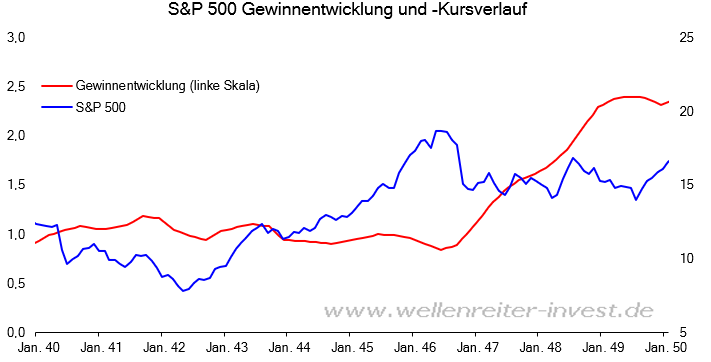

Im März 1942 deckelte die Fed die Rendite 10jähriger US-Staatsanleihen bei 2,5 Prozent, um den zweiten Weltkrieg mit preiswerten Krediten finanzieren zu können. Das S&P 500-KGV (TTM) stieg von 7,7 im März 1942 auf 22 im Juni 1946. Der S&P 500 verdreifachte sich in jenem Zeitraum. Grund war allein die KGV-Ausweitung, nicht die Gewinnentwicklung (folgender Chart).

Die US-Häuserpreise stiegen in dieser Phase um 30 Prozent. Die Zinsdeckelung endete im März 1951.

Fazit: Das S&P 500 KGV(TTM) befindet sich mit 22,8 in der Nähe des oberen Endes der Spanne, erscheinen aber noch nicht überdehnt. Die „Big Five“-Tech-Werte verfügen mit KGVs zwischen 30 und 35 (Ausnahme: Amazon) im Vergleich zur Internet-Blase des Jahres 2000 über mittelhohe KGVs. Von dieser Position aus wäre auf ein Fall 20 wahrscheinlich ein Kauf, ein Anstieg auf 40 bis 50 könnte ein Verkaufssignal generieren. Investoren könnten sich aufgrund der geringen Renditen der US-Staatsanleihen dafür entscheiden, höhere KGVs an den Aktienmärkten zu akzeptieren.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.