Sie sind hier

US-Zinserhöhung: Showstopper Deflation

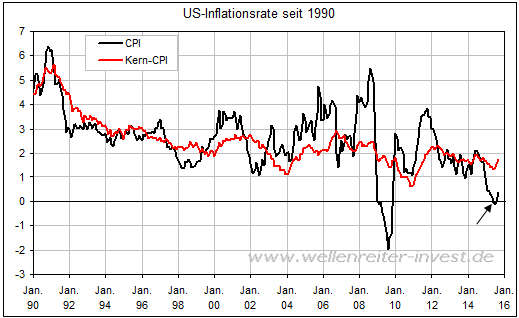

Die Analysten erwarten für die zweite Jahreshälfte 2015 eine US-Zinserhöhung. Die Chips liegen mehrheitlich auf dem dritten Quartal. Der Ölpreis befindet sich unterhalb der 50-Dollar-Marke. Er fiel stärker als im Konsensus erwartet. Die US-Inflationsrate betrug im November 1,3 Prozent. Für Dezember wird eine Inflationsrate von nur noch 0,7 Prozent erwartet. Diese Zahl scheint - angesichts des fallenden Öl- und Gaspreises sowie der importierten Deflation - gerechtfertigt.

Unser bevorzugtes Szenario enthält eine Stabilisierung des Ölpreises im ersten Quartal sowie einen darauf folgenden, langsamen Anstieg. Rechnet man anhand dieses Szenarios den Verlauf der US-Inflationsrate für 2015 hoch, so könnte ab April oder Mai ein knappes Minuszeichen vor der Inflationsrate stehen (siehe Pfeil folgender Chart).

Sprich: Die USA befänden sich offiziell in einer Phase der Deflation (wenn auch knapp). Nur wenn der Ölpreis im ersten Quartal V-förmig und steil anziehen würde, könnten die USA eine solche Phase vermeiden.

Im August könnte sich die Inflationsrate wieder positiv von der Null-Linie lösen. Der „Dip“ in die Deflation wäre nur kurz, würde aber bei den deflationsgeprägten US-Amerikanern Urängste auslösen (Stichwort: Große Depression). Dies selbst dann, wenn die Kern-Inflationsrate ohne Lebensmittel und Energie stabil bleiben würde (wie auf dem obigen Chart dargestellt).

Das Timing für eine Zinserhöhung im dritten Quartal 2015 kollidiert mit dem möglichen Abrutschen der US-Inflationsrate in den roten Bereich. Selbst wenn die Deflation knapp vermieden werden könnte: Würde die US-Zentralbank es tatsächlich wagen, die Zinsen bei einer Inflationsrate um oder knapp unter null zu erhöhen? Die Antwort kann nur „Nein“ lauten.

Allein schon, wenn man Zeuge ist, mit welchem Tamtam eine andere Zentralbank – nämlich die EZB - die Deflation zu bekämpfen versucht, dann ist eine US-Zinserhöhung in einer Phase der Null-Inflation oder gar Deflation überhaupt nicht vorstellbar.

In unserem Mitte Dezember verfassten Jahresausblick rechneten wir mit einem Fall der US-Inflationsrate unter 1 Prozent, genauer gesagt mit einem Tief bei etwa 0,7 Prozent im Februar 2015. Bei einem - in so kurzer Zeit derart stark - fallenden Ölpreis muss diese Zahl nach unten adjustiert werden. Die US-Inflationsrate von 0,6 bis 0,7 Prozent wird dem Konsensus der Analysten zufolge bereits im Dezember erreicht (Veröffentlichung am 16. Januar), so dass für Januar und Februar bereits Werte von 0,3 bis 0,4 Prozent gemessen werden könnten.

Eine Verschiebung der Erwartungshaltung der Zinserhöhung auf das vierte Quartal oder gar auf 2016 könnte an den Aktienmärkten initial eine positive Stimmung hervorrufen. Allerdings sind längere Phasen einer Inflationsrate unter einem Prozent für die Aktienmärkte häufig ein „Showstopper“ gewesen, sodass sich die positive Reaktion ins Gegenteil verkehren könnte.

Bisher wird von US-Seite stets auf die Japanisierung Europas verwiesen, ohne aber eine eigene Japanisierung auch nur in Betracht zu ziehen. Was haben Japan, Deutschland und die USA gemeinsam? Eine niedrige Arbeitslosenquote sowie eine geringe bzw. eine negative Inflationsrate. Dies scheint ein Trend zu sein, dem sich die Industrieländer offenbar nicht entziehen können.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.