Sie sind hier

Verkaufspanik mit historischer Größenordnung

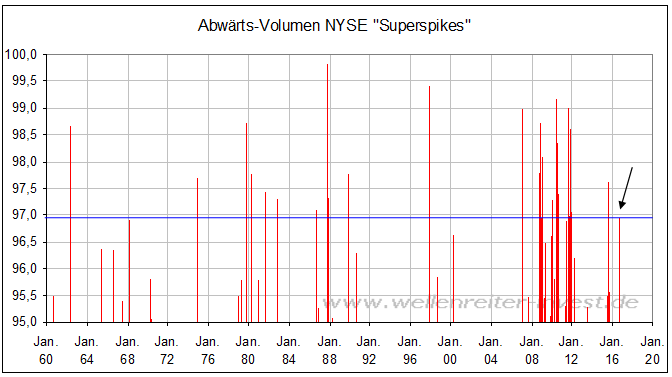

Am Freitag, den 9. September endete eine wochenlange sommerliche Ruhephase an den Finanzmärkten mit einem Donnerhall. Der S&P 500 fiel um 2,5 Prozent. 96,9 Prozent des Handelsvolumens an der New Yorker Börse war abwärtsgerichtet. Die Verkaufspanik erreichte eine historische - und keineswegs alltägliche – Größenordnung (siehe Pfeil folgender Chart).

Seit 1960 wurde außerhalb des von der Finanzkrise geprägten Zeitraums 2008 bis 2011 ein Abwärtsvolumen von 96,9 Prozent oder höher lediglich 15mal notiert.

|

Datum |

Bedeutung |

|

28.05.1962 |

Kapitulation 20 Handelstage vor Dekadentief |

|

14.03.1968 |

Kapitulation 5 Handelstage vor Jahrestief |

|

18.11.1974 |

Kapitulation 13 Handelstage vor Bärenmarktief |

|

09.10.1979 |

Tag 2 des damaligen Oktober-Crashes, Tief 9 Tage später |

|

24.03.1980 |

Kapitulation 4 Handelstage vor Jahrestief |

|

24.08.1981 |

Scharfer August/September Preisrückgang, Tief erst 20 Tage später |

|

25.10.1982 |

Tief im Rahmen eines Aufwärtstrends |

|

11.09.1986 |

Kapitulation einen Tag vor dem Tief im Rahmen eines Seitwärtstrends |

|

16.10.1987 |

Tag 1 des 1987er Crashes |

|

19.10.1987 |

Tag 2 des 1987er Crashes, wichtiges Tief |

|

26.10.1987 |

keine besondere Bedeutung |

|

13.10.1989 |

Kapitulation und Verlaufstief, bis Jahresende Anstieg |

|

27.10.1997 |

Kapitulation und Verlaufstief, bis Jahresende Anstieg |

|

27.02.2007 |

Kapitulation, Jahrestief 4 Tage später |

|

24.08.2015 |

Kapitulation und Jahrestief, bis Jahresende Anstieg |

An sieben dieser 15 Tage kam es unmittelbar oder am nächsten Tag zu einem wichtigen Tiefpunkt. An drei weiteren Tagen wurde das wichtige Tief innerhalb der nächsten fünf Tage registriert. Nur an vier dieser Tage dauerte die Wartezeit bis zu einem wichtigen Tief mehr als fünf Handelstage, maximal aber 20 Handelstage.

Mit einem extrem hohen Abwärtsvolumenanteil ausgestattete Handelstage deuten fast immer auf eine Paniksituation unter den Investoren hin. Eine solche Paniksituation führt in der Regel zur Ausbildung eines Tiefpunktes in zeitlicher Nähe dieses Extremtages.

Wir haben es sogar mit einer Doppel-Situation zu tun, denn am Dienstag, den 13. September wurde ein Abwärtsvolumen von 96,2 Prozent notiert. Das heißt, die Marktteilnehmer haben zweimal innerhalb von drei Handelstagen extremes Verkaufsverhalten gezeigt. Vor dem Hintergrund eines historisch hohen Cash-Bestandes der Investments-Fonds (5,5% laut BofA/Merrill Lynch Umfrage) stellt sich die Frage, inwieweit die Marktteilnehmer an diesen beiden Tagen ihr Pulver bereits verschossen haben. Die Vergangenheit zeigt jedenfalls, dass ein derartiges Verkaufsverhalten nicht häufig vorkommt und wenn doch, dann ergibt sich eher ein Verlaufstief, als dass ein neuer Bärenmarkttrend ausgelöst wird.

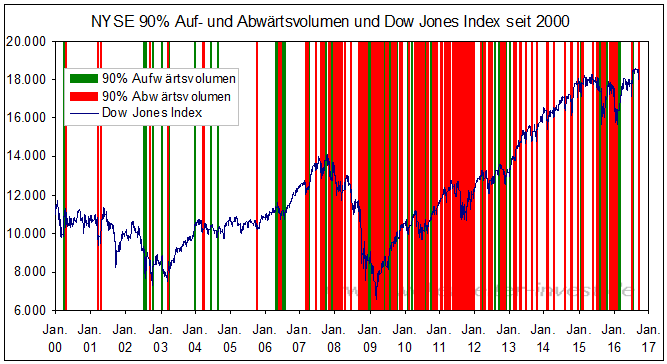

Erweitern wir den Horizont und beziehen Tage mit einem hohen Aufwärtsvolumen in unsere Überlegungen ein. Handelstage mit einem NYSE-Auf- oder Abwärtsvolumen von 90 Prozent oder mehr gelten als 90%-Tage. In der Regel sind diese Tage mit größeren Preisbewegungen verbunden. Zwischen den Jahren 2007 und 2011 kam es zu einer ungewöhnlich großen Anzahl von 90%-Tagen, hervorgerufen durch die Veränderung der „Uptick-Rule“ ab Juli 2007. Danach durften nur noch Aktien leerverkauft werden, wenn der Preis einer Aktie höher war, also höher „tickte“ als der zuvor festgestellte Preis. Noch im Jahr 2011 wurden 41 90%-Tage gezählt. Der Effekt der Uptick-Rule kann auf dem folgenden Chart nachvollzogen werden.

Auch wenn sich die Anzahl der 90%-Tage nach 2011 reduziert hat: Der Uptick-Rule-Effekt bleibt sichtbar. Das Research-Haus Lowrys gilt als der Pionier der 90%-Tage und hat deren Bedeutung immer wieder herausgearbeitet. Danach gilt ein 90%-Aufwärtstag, der einem 90%-Abwärtstag folgt, ganz überwiegend als bullishes Signal. Zwischen 2007 und 2011 kam es allerdings vor, dass dieses Signal nur kurzfristig anhielt.

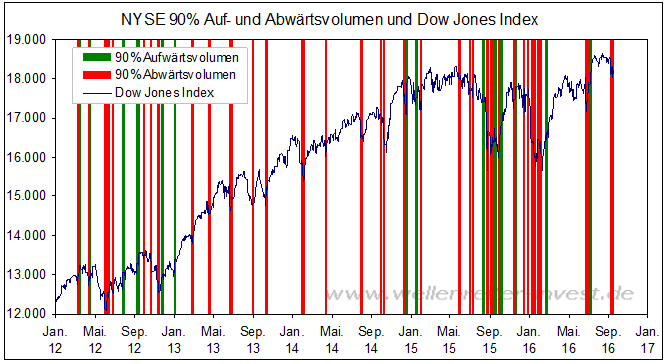

Am saubersten ist dieses Signal, wenn einem 90%-Abwärtstag ein 90%-Aufwärtstag folgt. In einem solchen Fall signalisiert der Markt in der Regel die Ausbildung eines wichtigen Bodens. Ein 90%-Aufwärtstag wurde bisher nicht registriert. Allerdings kam es am Montag (12.9.) zu einem 86%-Aufwärtstag sowie am Donnerstag (15.9.) zu einem ein 82%-Aufwärtstag.

Die Frage ist, ob die beiden 80%-Aufwärtstage ausreichen, um die beiden heftigen 90%-Abwärtstage zu neutralisieren und das Kaufinteresse erneut in den Vordergrund zu rücken. Ein älteres Research-Papier des 90%-Tage-Pioniers Lowrys Research, „Identifying Bear Market Bottoms and New Bull Markets“, fordert zwei 80%-Tage hintereinander, um den fehlenden 90%-Tag auszugleichen. Die beiden aktuellen 80%-Tage liegen drei Handelstage auseinander. Da ein Bärenmarkt in den USA nicht vorliegt, erscheint die genannte Analyse nicht ganz passend.

Eine weitere Lowrys-Analyse, „Quantifying Short Term Market bottoms“ aus dem Februar 2015, betrachtet die Tiefpunkte seit Anfang 2012. In dieser werden die 14 Wendepunkte untersucht, denen im S&P 500 von Januar 2012 bis Februar 2015 eine Korrektur um mindestens drei Prozent vorausging.

Vier dieser Wendepunkte erfolgten im Rahmen einer klassischen 90%-Abwärtstag-/90%-Aufwärtstag-Bewegung. Sechs weitere kamen mit mindestens einen 90%-Abwärtstag, aber keinem 90%-Aufwärtstag zustande (die größte Gruppe). Zwei weitere enthielten keinen 90%-Abwärtstag, aber einen 90%-Aufwärtstag. Die restlichen drei Kurzfrist-Tiefs kamen ohne jegliche 90%-Tage zustande.

Wie also geht es weiter? Wir wissen, dass zwei Handelstage mit einem extrem hohen Abwärtsvolumen generiert wurden. Diese beiden Handelstage ergaben sich knapp unterhalb eines Allzeithochs und führten den S&P 500 auf seine Ausbruchslinie zurück. Des Weiteren liegen zwei 80%-Aufwärtstage vor, von denen einer unmittelbar nach den beiden 90%-Abwärtstagen notiert wurde, der andere dazwischen. Wir wissen, dass ein Boden in einer solchen Konstellation zustande kommen kann.

Uns ist allerdings auch klar, dass 90%-Abwärtstage, die kurz unterhalb eines Markthochs generiert werden, Ausgangspunkt einer Kurzfrist-Korrektur sein können. In einem solchen Fall würde die Marke von 2.119 Punkten mindestens zurückgetestet werden.

Ein bearishes Bild würde sich ergeben, wenn die Marktteilnehmer damit beginnen würden, die starken Sektoren zu verkaufen und ihr Buy-the-Dip einzustellen. Die Märkte würden nach 20:00h verlieren und schließlich würde die Marke von 2.119 Punkten im S&P 500 fallen. Für den Bären spricht die Nichtbestätigung durch den Transportindex.

Ein bullishes Szenario läge vor, wenn die Bewegung mit den zwei heftigen Abwärtstagen als „Washouts“ / Kapitulation gewertet werden kann. Unterstützende Argumente dafür sind, dass der der September/ Oktober in Wahljahren als wenig problematisch gilt (Ausnahme: 2008), Tech- und Nebenwerte weiterhin den Ton angeben, die Marktbreite in Ordnung ist und das Buy-the-Dip-Verhalten der Marktteilnehmer intakt ist.

Eines der gewichtigsten bullishen Argumente ist der Mangel der Fonds-Manager an Munition. Bei einer Cash-Quote von 5,5 Prozent – sie liegt auf dem Niveau des Lehman-Crashes – fragt man sich, wohin die Quote im Falle eines jetzt beginnenden Bärenmarktes fallen soll. Auf 10 Prozent? Wahrscheinlicher erscheint, dass die Cash-Quote zunächst im Rahmen eines Aktienmarktanstiegs abgebaut wird, bevor sie im Rahmen eines Bärenmarktes ansteigen kann.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.