Sie sind hier

Zeitfenster des Glücks

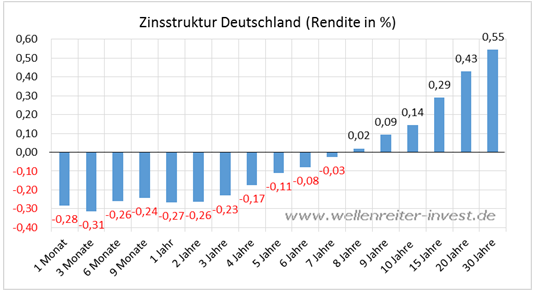

Im Bundes-Haushaltsplan 2015 sind 26,8 Milliarden Euro für Zinszahlungen veranschlagt. Nach einem Bericht der „Welt“ soll schon jetzt klar sein, dass der Bund gegenüber den Planungen aus dem Vorjahr 2,1 Milliarden weniger ausgeben muss. Die fallenden Zinsen machen es möglich: Die Rendite 10jähriger Bundesanleihen notiert bei 0,14 Prozent. Im Rahmen aktueller Emissionen vereinnahmt der Bund in einem Großteil des Zinsspektrums Gewinne (Stichwort Negativzinsen; folgender Chart).

Anleger zahlen für das Privileg, dem Bund Geld zu leihen. Diese Zahlungen werden auf der Einnahmenseite des Bundeshaushalts verbucht. Die Position „Einnahmen aus der Kreditaufnahme des Bundes“ existiert und bietet sich dafür an. Größere geplante Einnahmen waren bei Durchsicht des Haushalts nicht zu entdecken. Im Gegenteil: Die Position schrumpfte gegenüber dem Vorjahr. Die HH-Planer des Bundes scheinen die Zinseinnahmen zu unterschätzen. Sie dürften sich am Jahresende über eine positive Überraschung freuen.

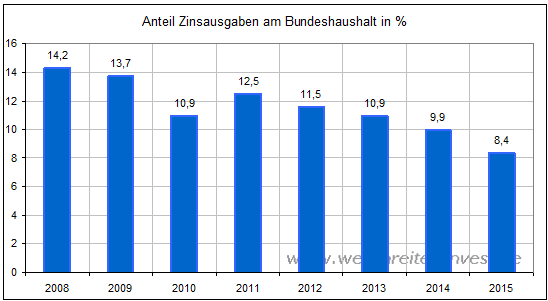

Der Anteil der Zinsausgaben am Bundeshaushalt schrumpfte seit 2008 von 14,2 auf aktuell 8,4 Prozent. Die Entwicklung ist im folgenden Chart dargestellt.

Der aktuelle Prozentsatz entspricht demjenigen des Jahres 1990. Das ist schon deshalb interessant, weil die öffentliche Verschuldung damals 38 Prozent vom BIP betrug. Heute sind es 75 Prozent. Die Entlastung des Bundeshaushalts durch das Niedrigzinsumfeld dürfte sich in den kommenden Jahren fortsetzen.

Viele Analysten nehmen an, dass sich die Zinsstruktur in den kommenden Jahren wieder normalisieren wird. Entsprechend gehen die Finanzplanungen des Bundes bis 2019 von einem Anstieg der Zinszahlungen aus. Doch zunächst sinkt die Zinslast am langen Ende.

Musste der Bund für die vor 10 Jahren emittierten Staatsanleihen noch 3,7 Prozent Zinsen bezahlen, so fiel dieser Betrag in der Folge. Im Jahr 2010 rutschte der Zinssatz für 10jährige deutsche Staatsanleihen unter die Marke von drei Prozent. Im Jahr 2011 unterschritt er die Zwei-Prozent-Marke.

Neue Schulden sind für 2015 nicht geplant, also werden im laufenden Jahr lediglich Umschuldungen durchgeführt. Dabei werden alte, teure Kredite durch preiswerte Kredite ersetzt. Dieser Zinskosten-Einspareffekt wird umso spürbarer, je länger die Zinsen niedrig bleiben.

Bis zum Jahr 2020 wären alle Zinszahlungen über drei Prozent eliminiert, bis zum Jahr 2021 alle Zinszahlungen über zwei Prozent. Am kurzen Ende – das kommt hinzu – erzielt der Bund Einnahmen.

Der Finanzplan des Bundes bis 2019 sieht in den kommenden Jahren stets einen ausgeglichenen Haushalt vor. Keine Neuverschuldung, aber auch keinen Schuldenabbau. Stattdessen plant Finanzminister Schäuble, mit Hilfe steigender Steuereinnahmen den Anteil der öffentlichen Verschuldung am BIP bis 2017 unter die Marke von 70 Prozent zu drücken. Es wäre der klassische Weg, den viele Staaten insbesondere in der Zeit des Wirtschaftswunders nach dem zweiten Weltkrieg gegangen sind.

Nehmen wir einfach mal an, dass die Bundesrenditen in den kommenden 5 Jahren die Zwei-Prozent-Marke nicht überschreiten werden. Der Bund könnte in diesem Fall bis zum Ende der Dekade mit einer fallenden Zinslast rechnen. Wir würden über eine jährliche Zinslast unter 10 Mrd. Euro reden. Sie würde sich gegenüber heute mehr als halbieren, vorausgesetzt die Neuverschuldung hält sich in Grenzen. Ein solches Szenario hat unter bestimmten Voraussetzungen (z.B. keine erneute schwere Rezession) durchaus eine gewisse Eintrittswahrscheinlichkeit.

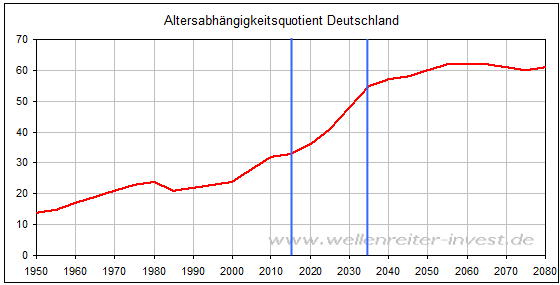

Das „Zeitfenster des Glücks“ bliebe jedoch nicht lange offen. Schon heute schießt der Bund etwa 90 Mrd. Euro jährlich in die Rentenversicherung ein. Ein knappes Drittel aller Ausgaben des Bundes fließt also direkt in die Rentenkasse. Mit dieser Summe werden etwa ein Viertel der Ausgaben der Deutschen Rentenversicherung finanziert. Beginnend mit dem Jahr 2020 bis etwa zum Jahr 2035 scheidet die Generation der Baby-Boomer aus dem Arbeitsleben aus. Die Einzahlungen verringern sich, die Auszahlungen legen zu. Die Unumkehrbarkeit dieses Vorgangs illustriert der so genannte Altersabhängigkeitsquotient.

Der Altersabhängigkeitsquotient bezeichnet das Verhältnis der Altersgruppe der Rentner (65plus Jahre) zur Bevölkerung im erwerbsfähigen Alter (20-64 Jahre). Mit der Verrentung der geburtenstarken Jahrgänge steigt der Altersabhängigkeitsquotient deutlich. Derzeit versorgen 100 Personen im arbeitsfähigen Alter per Umlagesystem 35 Rentner. Im Jahr 2035 werden 100 Personen 60 Rentner finanzieren müssen. Das bedeutet: Das Finanzministerium wird die schon jetzt größte Position im Bundeshaushalt in den kommenden 20 Jahren Jahr für Jahr weiter aufstocken müssen.

Wo dies enden wird? Vorstellbar ist durchaus, dass in 10 bis 15 Jahren etwa die Hälfte der Einnahmen des Bundes dazu verwendet wird, die Rentenkasse zu bezuschussen.

Man sollte die spezielle Gemengelage der aktuellen Situation nicht unterschätzen: Gerade die Baby-Boomer, die jetzt für das Alter etwas zurücklegen wollen (und müssen), werden durch die Niedrigzinsen an ihren Planungen gehindert. Ein Zinseszinseffekt kann nur dann greifen, wenn genügend lange mit ausreichenden Summen bei zufriedenstellender Verzinsung eingezahlt wurde. Im Rentenalter nutzt ein Zinsanstieg nur noch wenig.

Die Gesetze der demografischen Entwicklung lassen sich weder durch Zentralbanken noch durch die Politik aushebeln. Das Zauberwort heißt hier „vorausschauendes Fahren“. Auf der einen Seite erscheint klar, dass die Ansprüche der Baby-Boomer-Generation an die Versorgung durch das Rentensystem noch weiter zurückgeschraubt werden müssen. Die jetzige Bundesregierung leistet dazu einen Bärendienst.

Auf der anderen Seite bieten die kommenden fünf Jahre die vielleicht letzte Gelegenheit für den Bund, ein Finanzpolster zu schaffen, dass die bevorstehende Entwicklung abfedert. Finanzminister Schäuble ist gefragt, Begehrlichkeiten der Ressorts abzuwehren. Arbeitet man sich durch den Finanzplan 2015 bis 2019, so ist zu erkennen: Das Gegenteil ist der Fall.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.