Sie sind hier

Schulden und Zentralbanken Teil 2

Die Reaktionsmöglichkeiten der Zentralbanken sind das zentrale Thema des zweiten Teils unserer Serie „Schulden und Zentralbanken“. Die Grundlage, nämlich die Betrachtung der Schuldenproblematik, legten wir in Teil 1 (Wellenreiter-Kolumne vom 14. Juni 2018).

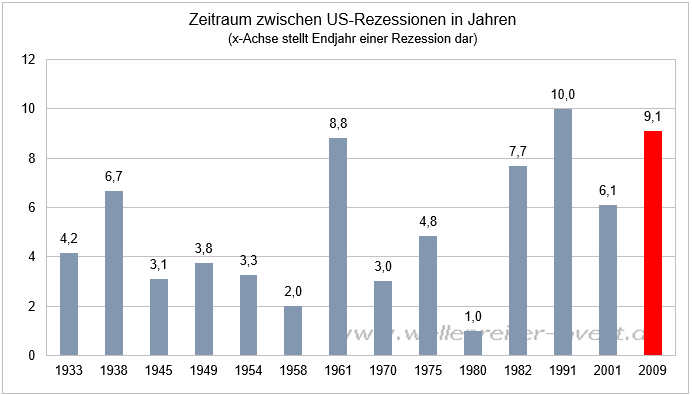

Die rezessionslose Zeit in den USA beträgt über neun Jahre. Rekordhalter ist bisher der Zeitraum von 1991 bis 2001 mit exakt 10 Jahren.

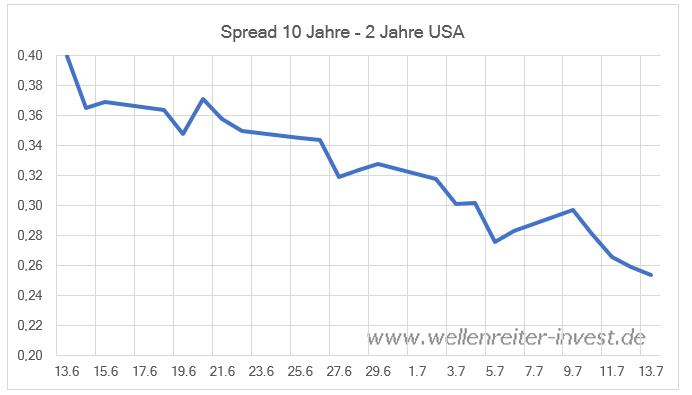

Seit dem Erscheinen von Teil 1 unserer Kolumne verringerte sich die Distanz zwischen 10jähriger und 2jährige US-Rendite von 40 auf 25 Basispunkte (folgender Chart).

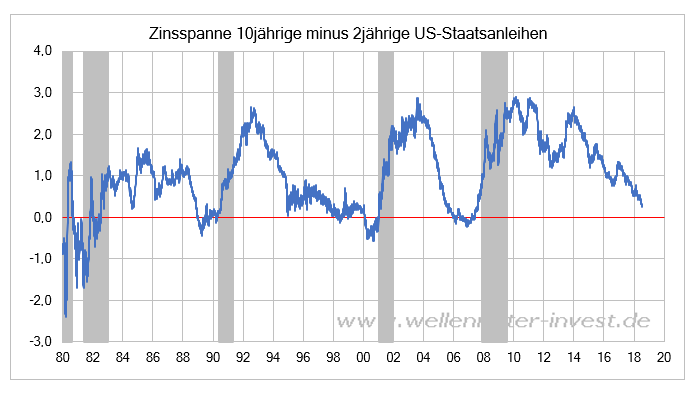

Im langfristigen Bild stellt sich dies wie folgt dar.

Die rote Linie rückt näher. Wurde die Zinsstruktur invers, folgte in den vergangenen 50 Jahren stets eine US-Rezession.

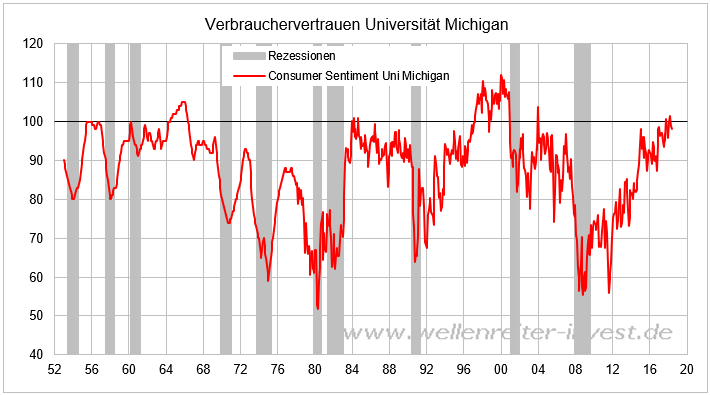

Ein Anhaltspunkt für einen möglichen oberen Wendepunkt des Konjunkturzyklus offeriert das von der Universität Michigan gemessene Verbrauchervertrauen. Die Konsumneigung ist so hoch wie zuletzt im Jahr 2004.

Im Vorfeld früherer Rezessionen ließ das Verbrauchervertrauen jeweils von einem hohen Punkt nach.

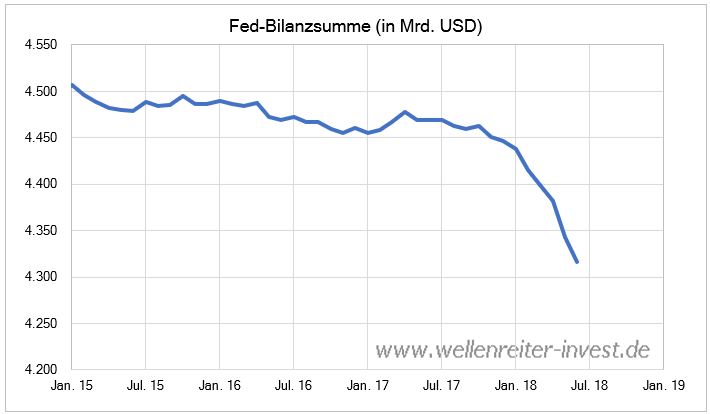

Die Zentralbanken befinden sich in unterschiedlichen Marktphasen. Die Wahrscheinlichkeit einer vierten US-Leitzinserhöhung in diesem Jahr beträgt 53 Prozent. Daneben wird den Finanzmärkten auf eine weitere Art und Weise Liquidität entzogen, nämlich über die Verringerung der Fed-Bilanz. Geplant ist eine Reduzierung der Fed-Bilanz von 4,5 auf 2,5 Billionen Dollar in den kommenden Jahren. Die Reduzierung läuft nach Plan (folgender Chart).

Der Rat der Europäischen Zentralbank verkündete am 14. Juni, das EZB- Anleihenkaufprogramm im Dezember 2018 beenden zu wollen. Eine Bilanzschrumpfung wie in den USA soll aber nicht stattfinden.

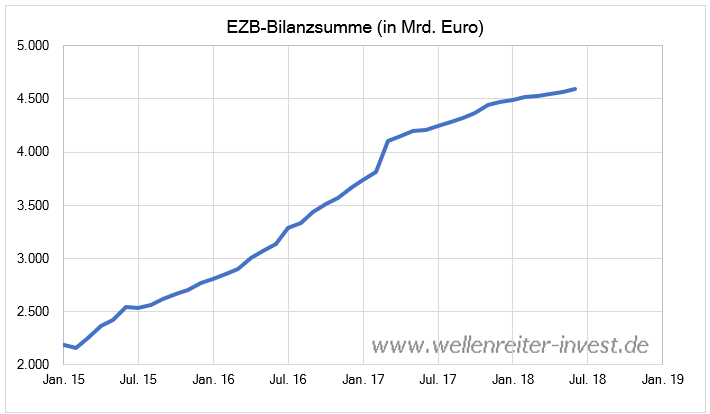

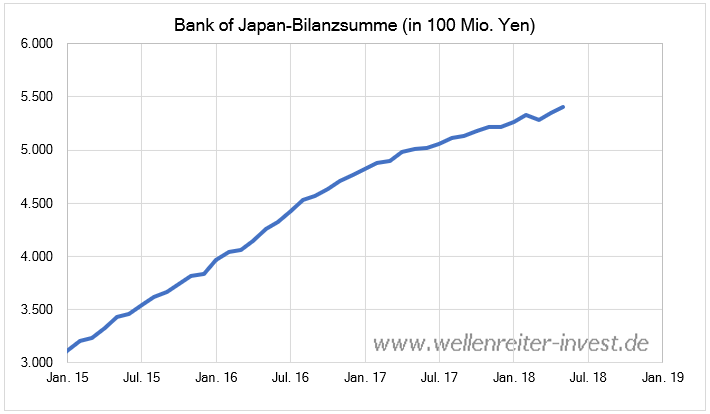

Während die Fed ihre Bilanz reduziert (=Netto-verkäufe), befindet sich die EZB noch in der Expansionsphase (=Nettokäufe). Letzteres gilt auch für die Bank of Japan. Die japanische Zentralbank hat bisher kein Ende ihres Kaufprogramms angekündigt.

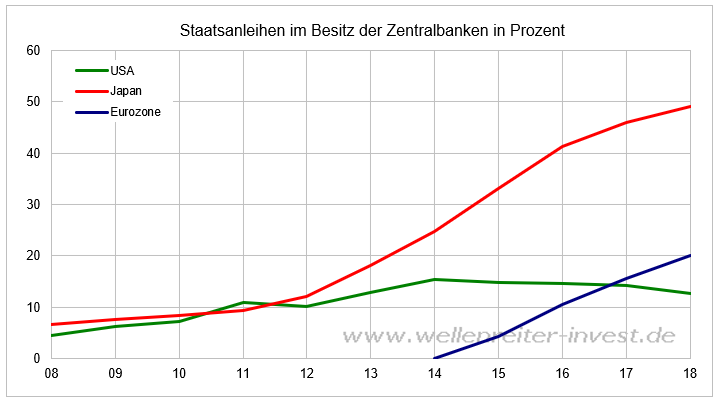

Die Bank of Japan hält knapp 50 Prozent der japanischen Staatsverschuldung, Tendenz steigend. Im Jahr 2011 lag der Anteil bei 9 Prozent. Man muss kein Prophet sein, um bei einem unverminderten Tempo der Aufkäufe davon ausgehen zu können, dass die Staatsverschuldung Japans eingefroren wird. Forderungen von Gläubigern wird es bald nicht mehr geben. Schulden sind dann de facto keine Schulden mehr. Denn es gäbe niemanden mehr, der sie einfordern könnte. Schulden werden lediglich eine Bilanzposition der Bank of Japan sein. Bitte gewöhnen Sie sich an diesen Gedanken.

Diese Lösung dürfte einen Vorbildcharakter für die EZB haben, die in der nächsten Krise die Anleihekäufe wieder aufnehmen dürfte. Die Selbstbeschränkung auf 33 Prozent der im Umlauf befindlichen europäischen Staatsanleihen dürfte spätestens in einer nächsten größeren Rezession Makulatur sein. Gerichtsurteile fallen bisher zugunsten der EZB aus. Die Politik wird – vor der Wahl stehend, entweder 30 Mio. Euroraum-Arbeitslose zuzulassen oder der EZB eine Anhebung des Staatsanleiheanteils über die 33%-Beschränkung zu gewähren – letzteres wählen. Stets hat die EZB für die Politik die Kohlen aus dem Feuer geholt. Daran dürfte sich in Zukunft nichts ändern.

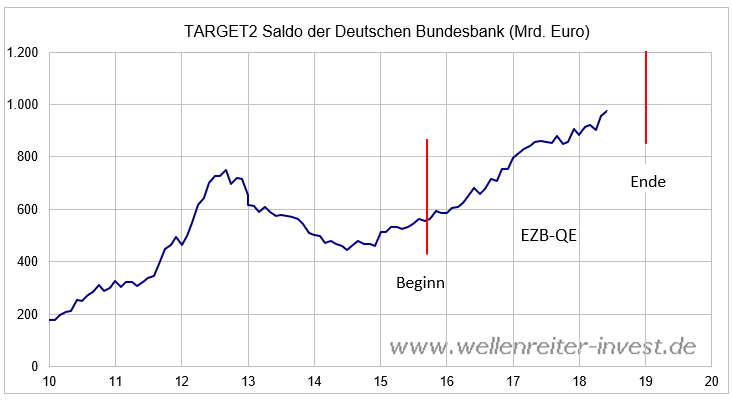

Ein Wort zum Thema Target2 Saldo. Per Ende Juni stiegen die Bundesbank-Forderungen an die EZB auf 976 Mrd. Euro. Die Bundesbank machte in Ihrem Monatsbericht vom März 2016 (Seite 56 ff.) darauf aufmerksam, dass ein Zusammenhang zwischen dem Anleihekaufprogramm der EZB und der Entwicklung der Targetsalden existiert.

Charttechnisch lässt sich dieser Sichtweise etwas abgewinnen. Seit der Auflage des Kaufprogramms im März 2015 sind die Bundesbank-Forderungen stetig gestiegen.

Das Target2-System ist ein offenes Verrechnungssystem. Es nehmen nicht nur Zentral-banken und Banken des Euroraums daran teil, sondern auch Banken mit Sitz außerhalb des Euroraums, z.B. in London. „Wenn eine solche internationale Geschäftsbank über die Bundesbank an Target2 teilnimmt, ergeben sich Zuflüsse auf bei der Bundesbank geführte Konten, wenn andere Zentralbanken bei diesen Banken Wertpapiere kaufen“, so die Bundesbank in ihrem damaligen Monatsbericht.

Beispiel: Nehmen wir an, Goldman Sachs London ist über die Bundesbank an das Target2-System angeschlossen. Kauft die italienische Zentralbank im Rahmen des QE-Programms italienische Staatsanleihen von Goldman Sachs London, so erhöht sich die Target2-Forderung der Bundesbank an die EZB.

Ein FAZ-Blog von Gerald Braunberger zu diesem Thema erläutert weiteres. https://blogs.faz.net/fazit/2018/07/03/das-anleihekaufprogramm-der-ezb-treibt-den-target-2-saldo-10130/

Erwähnenswert erscheint, dass Bundesbank Target2-Forderungen ausschließlich gegenüber der EZB besitzt. Direkten Forderungen gegenüber der italienischen Zentralbank existieren nicht. Eine Wertberichtigung, so Braunberger, „setzt den Untergang der EZB voraus“.

Die EZB würde nur dann von der Politik abgewickelt werden, wenn deren Geschäftsgrundlage entfallen würde. Sprich: Euro und Euroraum verschwinden. Letzteres wäre ein Willensakt der Politik. Mir ist unklar, wie ein solcher Willensakt in absehbarer Zeit zustande kommen soll.

Die Problematik der Target2-Salden sei eine Erfindung von Prof. Hans-Werner Sinn, so behauptete ein italienischer Ökonom bereits vor Jahren. Je mehr man sich mit dem Thema Target2 beschäftigt, desto mehr Facetten erschließen sich. Der ultimative Test der Bundesbank-These erfolgt mit der Einstellung des Anleihekaufprogramms zum Jahresende. Würden sich die Target-Salden verringern, stünde es eins zu null für die Bundesbank, und das Thema Target2 würde abkühlen.

49% der japanischen Staatsanleihen befinden sich in den Händen der Bank of Japan, 20% der europäischen Staatsanleihen liegen bei der EZB, und 13% der US-Staatsanleihen sind Teil der Fed-Bilanz.

Die Frage kam auf, welche Gefahren hinter einer weiteren Expansion der Kaufprogramme bis hin zur vollständigen Übernahme aller Staatsschulden lauern. Der Prozess dorthin wäre aufgrund des beständigen Kaufinteresses durch die Zentralbanken von niedrigen Renditen gekennzeichnet, bis am Ende keine Anleihen mehr auf dem Markt erhältlich sind. Ein Bild wie schon jetzt in Japan (10jährige Rendite bei null Prozent) wäre die Folge, beziehungsweise Staaten und Zentralbanken machen den Zinssatz unter sich aus.

Nehmen wir an, der Zinssatz läge dauerhaft bei -0,5 Prozent, dann würde der Staat eine Dauerfinanzierung in Höhe eines Zinssatzes von 0,5 Prozent von der Zentralbank erhal-ten.

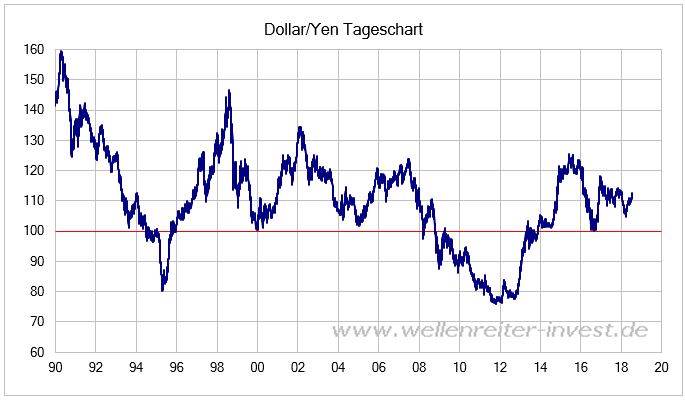

Ein solches System klingt zu schön, um wahr zu sein. Wir sollten allerdings nicht die Au-gen davor verschließen, dass Japan bereits seit einigen Jahren genauso funktioniert. Dort herrscht Vollbeschäftigung, die Inflationsrate ist niedrig und das BIP stieg in den vergangenen Jahren. Ausländische Gläubiger von japanischen Staatsanleihen existieren kaum. Spezielle Auswirkungen auf den Wechselkurs Dollar/Yen sind nicht zu erkennen.

Insofern könnte man, so man Japan als den Vorreiter betrachtet, von einem positiven Einfluss ausgehen. Die Zentralbanken wurden gegründet, um für einen stabilen inneren Geldwert zu sorgen. Die Exzesse bei Deflation und Inflation sollten abgemildert werden.

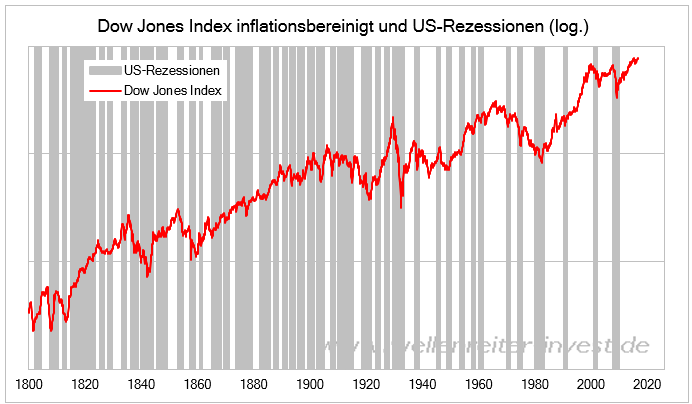

Der Federal Reserve könnte man zugutehalten, dass sie, die 1929 noch gezögert hatte, in den Jahrzehnten danach für eine geringere Rezessionsdichte gesorgt hat (folgender Chart).

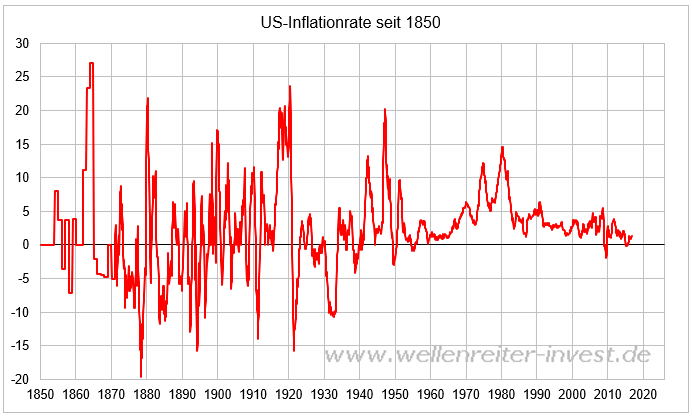

Auch sind die Inflationsraten seit dem Ende des zweiten Weltkriegs – mit Ausnahme der 1970er Jahre – moderat geblieben.

Die Gefahren für die Zentralbanken liegen in einem Vertrauensverlust durch die Bevöl-kerung oder in einem Willen der Politik, beispielsweise die EZB auflösen zu wollen.

Letzteres erscheint nahezu ein Ding der Unmöglichkeit. Wer möchte die Bilanzen aus-einanderdröseln, wer möchte Target 2 verteilen und die Forderungen eintreiben? Die EZB bildet de facto eine starke Klammer für den Euroraum, aus der es kaum ein Entrinnen gibt. Zudem profitiert die Politik von der EZB. Arbeit, die die Politik nicht leisten kann oder will, wird von der EZB verrichtet.

Ein Vertrauensverlust der Bevölkerung würde schwerer wiegen. Die Zentralbanken haben gezeigt, dass sie in der Lage sind, deflationäre Entwicklungen zu bekämpfen. Natürlich hat der Konjunkturzyklus dabei geholfen. Aber sie sind in der Lage, Liquidität bereit zu stellen, und zwar in jedem gewünschten Ausmaß.

Die andere Seite – Inflation – bleibt die Achillesferse des heutigen Systems. Denn Liqui-dität in den Markt zu pumpen ist einfacher, als diese wieder zu entziehen. Wenn die Preise steigen und der Bürger spürt, dass er es mit inflationiertem und daher immer wertloser werdenden Geld zu tun hat, wird er versuchen, auf andere Zahlungsmöglich-keiten auszuweichen. Wir sollten uns darüber im Klaren sein, dass Euro, Yen und Dollar allesamt dem „neuen System“ anhängen. Der Bürger wird sich etwas Teilbares, Wert-haltiges und Vertrauenswürdiges aussuchen. Das könnten Kryptowährungen sein: Denn Vertrauen ist relativ.

Wir diskutieren jedoch hypothetisch. Denn de facto findet weder im Euroraum, in Japan oder im US-Dollarraum eine größere Inflationierung statt, auch wenn die Statistiker von Shadowstats das Gegenteil behaupten. Die Gefahr besteht also nicht auf der Deflations-, sondern auf der Inflationsseite. Allerdings wirken die Bevölkerungsentwicklung in den Industrieländern und sowie neue Technologien deflationär.

Welche Faktoren können also eine Inflationsrate von sagen wir 5% oder mehr auslösen, von zweistelligen Inflationsraten gar nicht zu sprechen? Die Zollschranken müssten deutlich hochgefahren werden. Man sollte aber nicht vergessen, dass der Euroraum selbst ein großer, mit den USA vergleichbarer Binnenmarkt ist. Die Erdbeeren aus Spanien werden stets die Chance haben, zollfrei nach Deutschland gefahren zu werden. Allein der Intra-Euroraum-Handel sollte dafür sorgen, dass die Preise nicht allzu stark anziehen. Nochmals: Für eine Inflationsrate von 5% oder mehr bräuchte es erhebliche Knappheiten und damit eine Deglobalisierung besonderen Ausmaßes, die die deflato-rische Wirkung des Binnenmarktes in den Schatten stellt.

Fazit: Das heutige Zentralbanken-Konzept kann noch eine ganze Weile funktionieren. Es fühlt sich nicht richtig an, aber das ändert nichts an der aktuellen Marktgängigkeit. Insti-tutionen wie die Fed, die Bank of Japan oder die EZB wird die Politik nicht aufgeben. Die Zentralbanken sind eine viel zu wertvolle Hilfe für die nicht immer handlungsfreudigen Politiker. Inflation ist die Achillesferse des Zentralbankensystems. Damit diese aber ihre zerstörerische Wucht enfaltet, braucht es politische Brüche und eine Deglobalisierung größeren Ausmaßes.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.