Sie sind hier

Steigende Renditen

Wellenreiter-Kolumne vom

20. September 2018

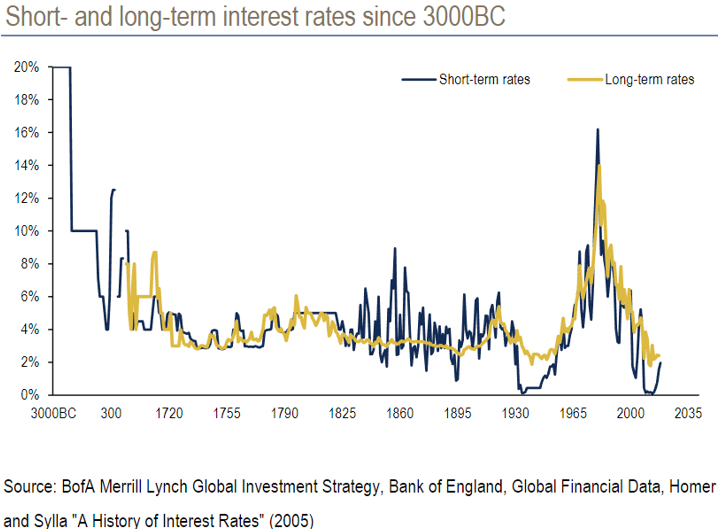

Bank of America/Merrill Lynch zeigt einen besonderen Langfristchart. Unsere Finanzwelt operiert mit den niedrigsten Zinsen seit 5000 Jahren, so die Aussage.

Die Kurzfrist-Zinsen waren Tausende von Jahren sehr hoch. Sie lagen bis in die Römerzeit hinein im zweistelligen Bereich. Offenbar waren die Ausfallraten hoch und das Vertrauen gering. Heute garantieren Staaten und Unternehmen die Rückzahlung, als letzter Kreditgeber springen die Zentralbanken an. Sie drucken Geld, wenn es fehlt – und auch, wenn es nicht fehlt.

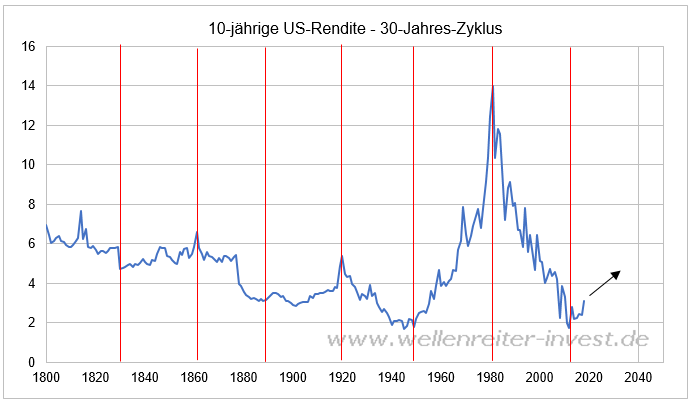

Wir schaffen lediglich eine 250-Jahres-Übersicht, dafür schauen wir bis in das Jahr 2040.

Unser 30-Jahres-Zyklus-Chart suggeriert ein bedeutendes Tief im Jahr 2012, und das 31 Jahre nach dem Hoch des Jahres 1981. Wir nehmen an, dass im Jahr 2012 – bezogen auf die USA – ein neuer 30-Jahres-Zyklus begonnen hat, der die Zinsen bis um das Jahr 2040 herum steigen lassen könnte. Wir nehmen nicht an, dass die Renditen von Ende der 1970er/Anfang der 1980er Jahre erreicht werden. Diese fielen historisch aus der Reihe. Hochs zwischen 6 und 8 Prozent waren in der Vergangenheit üblich.

Die Rendite 30jähriger US-Anleihen hat ihren Big Point (3,20 Prozent) erreicht und könnte ausbrechen.

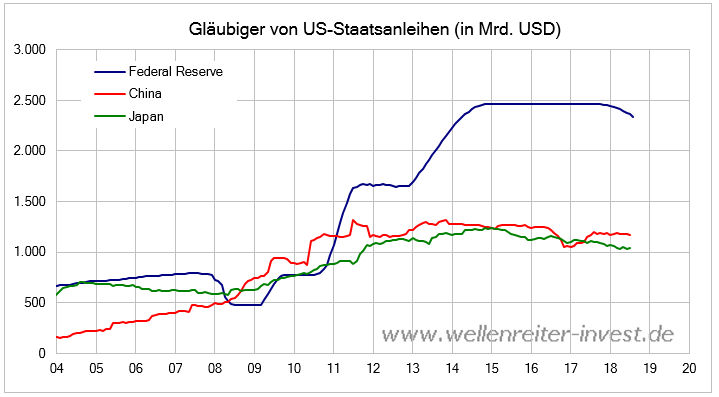

Damit die US-Renditen nicht weiter steigen, müssten US-Staatsanleihen gekauft werden. Wer übernimmt dafür die Verantwortung? Die US-Zentralbank jedenfalls nicht, sie baut ihre Bestände ab. China und Japan haben ihre US-Anleihen-Bestände im Juli weitgehend stabil gehalten (China runter von 1.179 auf 1.171 Mrd., Japan rauf von 1.030 auf 1.035 Mrd. Dollar).

Dieser Fed-Abbau wird weder von China noch von Japan ausgeglichen (folgender Chart).

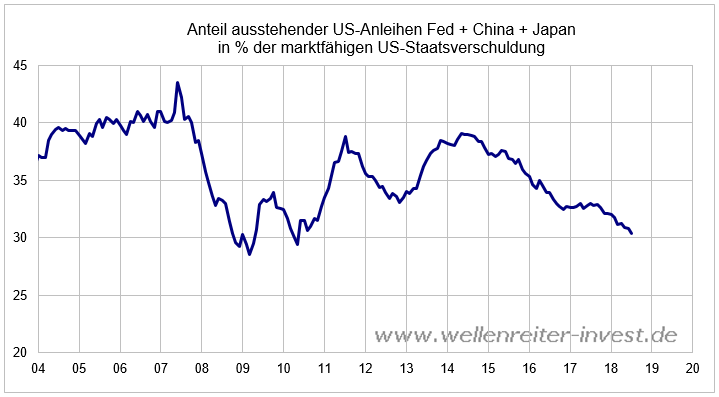

Der gemeinsame Anteil der Fed, Chinas und Japans fiel im Juli auf 30,4 Prozent. Er wird voraussichtlich weiter fallen und den Tiefpunkt des Jahres 2009 (28,5%) angreifen.

Ausländer kaufen ebenfalls nicht. Deren Anteile sind weitgehend stabil, sie liegen seit einem Jahr (incl. China und Japan) stets um die 4.000 Mrd. US-Dollar. Gemäß Angebot und Nachfrage müssten die Renditen weiter steigen, um Käufer auf sich zu ziehen.

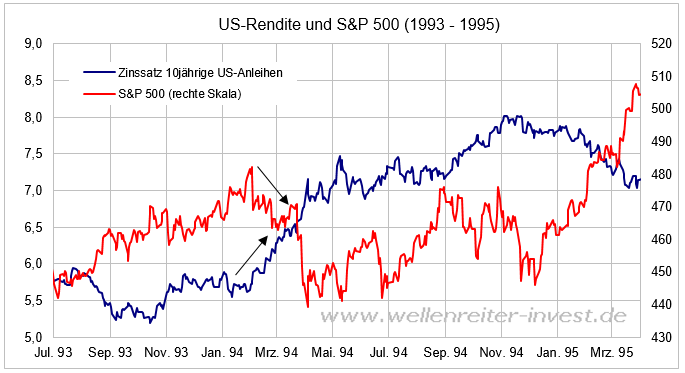

Steigende Renditen haben häufig genug bewiesen, dass sie in der Lage sind, die Aktienmärkte unter Druck zu setzen. Als Paradebeispiel dient das Frühjahr 1994. Damals stieg die Rendite 10jähriger US-Anleihen im Rahmen eines Leitzinserhöhungszyklus an. Der S&P 500 korrigierte um 10 Prozent (siehe Pfeile folgender Chart).

Ab welchem Prozentsatz werden steigende Renditen die Aktienmärkte aus dem Tritt bringen? Das lässt sich nur vermuten. Von Bofa/ML befragte Fonds-Manager sehen die Marke von 3,6 Prozent der Rendite 10jähriger US-Anleihen als wichtigen Punkt.

Erste Dissonanzen erzeugen die an der NYSE notierten Anleihenfonds. Sie generieren permanent neue 52-Wochen-Tiefs und sorgen für „Fake“-Hindenburg-Omen. Die bei steigenden Renditen fallenden Anleihen-Vehikel saugen ab einen gewissen Punkt X Kapital aus den Aktienmärkten ab, weil die Löcher mit Verkäufen gestopft werden müssen. In dieser Entwicklung stehen wir aber noch am Anfang. Steigende Renditen sind deshalb ein Gamechanger, weil sie das Fremdkapital verteuern. Für Privatpersonen, Unternehmen und Staaten verteuern sich die Kredite. Geschäftliche Aktivitäten wie der Kauf einer Wohnung oder eines Autos werden aufgeschoben, Investitionen zurückgestellt.

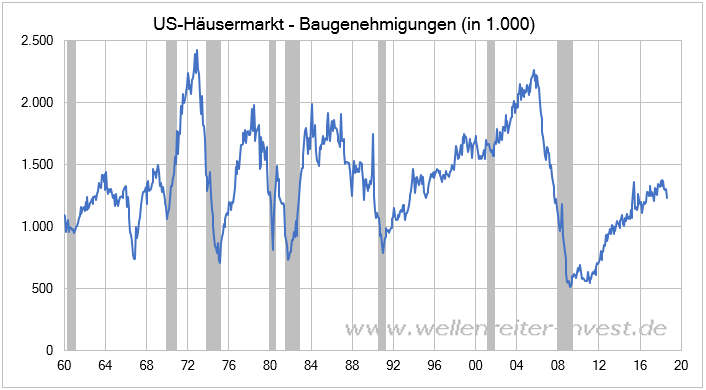

Beispielsweise fielen die US-Baugenehmigungen im August auf annualisierte 1,23 Millionen.

Der April markierte das Jahreshoch (1,38 Mio.). Steigende Renditen sind nicht das, was dieser Markt benötigt. Das Jahreshoch vom April könnte ein zyklisches Hoch bedeuten.

Ein Bulle endet üblicherweise mit hoher Inflation, hohen Rohstoffpreisen, hohen Zinsen. Der starke US-Dollar störte den Normallauf des Bullenmarktzyklus bisher. Diese Störung scheint vorüber zu sein. Banken und Versicherungen sind normalerweise Profiteure steigender Renditen, Versorger und Hausbau-Aktien zählen zu den Verlierern. Dieses Bild gilt vorrangig für die USA. In der Tendenz werden sich weder die Schwellenländer noch Europa von einem steigenden Zinstrend abschirmen können.

Robert Rethfeld

Wellenreiter-Invest

Testen Sie unsere Frühausgabe.

Ein kostenloses 14-tägiges Schnupper-Abonnement können Sie hier bestellen: Schnupper-Abo bestellen

Wochenend-Kolumne abonnieren.

Weitere Kolumnen finden Sie im Archiv.